欧洲能源政策深读转型(图)

2024/4/3

关键字:

来源:[互联网]

——从危机应对到绿色蓝图的构建[中国石油新闻中心2024-04-02]

俄乌冲突爆发后,给长期依赖俄罗斯油气的一些欧洲国家带来严重的能源危机,也使得欧洲各国的能源政策出现了调整和分化。随着地缘政治冲突的持续以及全球气候问题的日益严峻,欧洲国家的能源政策开始从危机应对向长期战略布局转变。当前,欧洲国家的能源政策更加注重长期发展的可持续性,既要避免形成新的能源依赖,又要发展符合自身资源特征的新能源体系。

气候与能源双重危机下欧洲能源发展新战略

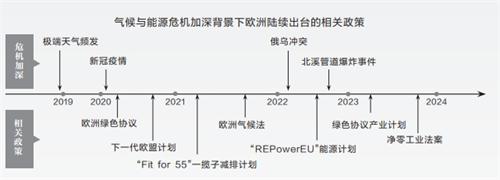

近年来,欧洲面临的气候与能源问题十分严峻。欧洲是世界上变暖最快的大陆,上世纪80年代以来平均气温上升速度是全球其他地区平均水平的2倍。自2020年新冠疫情尤其是2022年俄乌冲突以来,欧洲陷入严重的能源危机。在气候与能源双重危机下,欧盟大力进行能源领域改革,频繁出台相关政策和措施。

2020年欧盟制定《欧洲绿色协议》以协同推进各成员国的气候与能源战略,该协议成为引领欧洲环保革新与能源转型的重要文件;2021年欧盟理事会通过《欧洲气候法》,采取各项措施以确保2050年实现碳中和目标;2022年5月,欧盟出台“REPowerEU”能源计划,拟筹集3000亿欧元投资打造新的能源平台和对外能源战略,保障能源安全,加速能源转型。

在天然气方面,欧盟为摆脱对俄罗斯的能源依赖,着力推动天然气供应多元化。通过“REPowerEU”能源计划和能源平台AggregateEU的建设,俄罗斯管道天然气在欧盟天然气进口总量中所占份额已从2021年的45%,下降至2023年底的8%。欧盟通过AggregateEU平台与外部天然气统一议价、联合采购,防止欧盟国家相互竞标。仅在2023年4至12月,在欧盟的四轮招标中,AggregateEU匹配了超过420亿立方米的天然气报价。欧盟还在这个平台的协调下,整合欧洲的能源基础设施,加强与国际伙伴的合作关系。欧盟明确,将在2027年完全结束对俄罗斯化石能源的依赖。

注重提高天然气能源效率,深入挖掘节能潜力。一方面,欧盟大力提高天然气储能装置的利用水平。2023年8月,欧盟提前达到了90%的储气目标,突破了原定80%的天然气存储目标。另一方面,欧盟着力抑制能源消费与过剩需求,2023年,欧洲天然气消费量降至10年来的最低水平。欧盟委员会与国际能源署(IEA)等相关组织合作,致力于减少居民能源消费,如将建筑物供暖恒温器调低1摄氏度。需求的降低也归功于能效的提高。欧盟制定了一项新的目标,即到2030年将能源效率提高11.7%。这意味着从2024年到2030年,欧盟成员国每年必须节能1.49%。欧盟还通过解除能源基础设施瓶颈,快速推进电气化,更快地减少建筑、工业和电力系统中化石能源的使用来提升能效水平。目前,欧洲已成功渡过了能源危机,并做好了继续限制天然气使用的准备。

在石油方面,预计未来从俄罗斯进口石油将削减90%甚至更多。这表明,2024年欧盟将全面停止进口俄罗斯石油。通过一系列政策工具和各成员国的紧急石油库存,欧盟保证了自身的石油安全。另外需要特别注意的是,欧洲首个甲烷限制排放法案即将出台,旨在最大程度降低进口油气的甲烷足迹,将对全球油气行业产生重要影响。欧洲石油公司已经纷纷开始制定提高可再生能源投资、压缩油气投资的战略。

争做全球能源转型领导者?实施积极的对外能源战略

欧盟奉行对外能源参与战略,加强能源领域的国际合作,积极开展能源外交、气候外交,在保障自身能源供应的同时,支持全球的清洁能源转型。

在油气资源合作方面,欧盟不断加强与挪威、美国、加拿大在液化天然气方面的合作,重启与阿尔及利亚等国的能源对话,与埃及、以色列等天然气供应国达成协议,与阿塞拜疆共同开发欧洲南部走廊,与卡塔尔等国积极协调产能,同中国、日本等国保持合作,并不断寻求从尼日利亚等撒哈拉以南非洲国家获得更多的天然气供应。同样值得关注的是,在双边对话之外,欧盟将继续通过G7、G20、欧佩克、IEA等国际组织加强国际油气合作。

在绿色能源方面,欧盟理事会重申,气候和能源外交是欧盟外交政策的核心组成部分,并强调欧盟决心与全球伙伴加强绿色能源合作,以达到《巴黎协定》的目标。欧盟通过建立地中海氢能伙伴关系、与乌克兰建立战略合作关系、与日本签署谅解备忘录等一系列措施,广泛建立氢能伙伴关系,并主导开启全球绿氢市场;与南非建立长期公正能源转型伙伴关系,并逐渐推广,在西巴尔干、非洲等地区积极推广绿色能源;通过投资等手段,推动在国际范围内逐步淘汰煤电和取消化石燃料补贴;积极推动践行全球甲烷减排承诺。2023年12月2日,在《联合国气候变化框架公约》第二十八次缔约方大会(COP28)的会谈中,欧盟发起并成功达成《全球可再生能源和能源效率承诺》,推动公正、包容的全球绿色能源转型,标志着欧洲对外能源战略取得重要成果。

“多点发力+整合战略”?掀起清洁能源发展浪潮

2023年,欧盟可再生电力占比已达到44%。欧盟同意通过更强有力的立法来增加可再生能源产能,将2030年可再生能源占欧盟能源消费总量的约束性目标从目前的32%提高到最低为42.5%、理想目标为45%。这意味着将欧盟现有的可再生能源份额几乎提高1倍。总体来看,欧洲可再生能源发展以风电、光伏等清洁能源为主要抓手,呈现“多点发力+整合战略”的总体布局。

欧盟风电发展迅速。能源智库Ember报告显示,2023年欧盟风力发电量为475太瓦时,占总发电量的18%,首次超过天然气发电量。煤炭与天然气在电力结构中下降十分明显。欧盟委员会于2023年底出台了《欧洲风电行动计划》,提出“Accele-RES”倡议,鼓励成员国发布风电发展承诺与规划,改进风电拍卖制度设计,加大融资力度,力争将欧盟风电装机容量从2022年的204吉瓦提高至2030年的500吉瓦以上。德国、荷兰、比利时、丹麦4国则宣布,到2050年建造1.5亿千瓦海上风电装机容量,是原计划的10倍。

光伏掀起新浪潮。欧盟委员会最新设定的光伏发展目标是,到2030年光伏发电装机规模达到750吉瓦。这意味着从2024年起,欧盟国家每年至少需要新增70吉瓦的光伏发电装机容量,年化增速需保持在16%以上。欧洲议会修订了《建筑能源绩效指令》,要求自2030年开始,欧盟所有新建住宅均须采用屋顶太阳能供电。欧盟委员会还加大了对浮式光伏发电项目的支持力度,特别是地中海沿岸的欧洲国家正在酝酿出台支持浮式光伏发展的政策。

积极展望绿氢的发展。欧盟在“REPowerEU”能源计划中提出,到2030年实现绿氢本地生产1000万吨、进口1000万吨的目标,即2030年欧盟绿氢需求将达到2000万吨,比2020年《气候中性的欧洲氢能战略》的目标增长1倍。为推动绿氢的发展,一方面,欧盟通过《净零工业法案》着力提升本土绿氢制取能力和装备制造能力,甚至不惜使用贸易保护手段来提升欧盟境内电解槽生产能力,明确要求2030年电解槽装备的本土化率达到40%。同时,欧盟推动公私部门广泛建立清洁氢伙伴关系,并借助欧洲清洁氢联盟协调工业企业、国家、地方、民间团体和其他利益相关者,整合可再生氢能的生产、运输、分配,部署氢能技术。另一方面,欧盟着力提升氢能进口能力,在北非和乌克兰等地区部署40吉瓦电解槽,允许在天然气网络中掺入最多20%的低碳氢,引导鼓励天然气管道掺氢及跨国纯氢管道运输。

核电发展“两极分化”。核电是欧洲摆脱对外能源依赖的另一个关键选项。根据欧盟能源联盟的报告,核能在2023年产生的电力占欧盟总发电量的24%,欧盟正在致力于改善核能的投资环境。2023年,欧洲“核联盟”在法国巴黎召开会议,为欧洲核能发展拟订路线图,预计到2050年将欧盟核电装机容量从目前的100吉瓦提高至150吉瓦。会议进一步确立了核电在欧洲能源战略中的重要地位,将助力欧洲加强能源主权、加速去碳化和实现气候目标。而作为欧洲经济“领头羊”的德国,不仅反对进一步发展核电,而且陆续关停了运行中的核电机组。2023年4月15日,德国关闭最后3座核电站,结束了60多年的商业核能使用。欧盟其他一些无核电国家,如奥地利、卢森堡、丹麦等,也明确反对发展核电。

除了“多点开花”,欧盟还奉行能源系统整合战略。通过将各种能源载体与用能部门联系,欧盟优化了整个能源系统,而不是由每个部门独立地进行脱碳和提高效率。新的欧盟能源战略将涉及各种现有和新兴的技术、流程、商业模式。欧盟通过《绿色协议工业计划》,更有力地投资可再生能源的产业应用,力争创建欧洲净零排放行业。(盛春红?董桓麟?上海外国语大学)

欧洲国家能源政策正在深度转型

2023年,欧盟可再生电力在总发电量中占比达到44%,其中风力发电量为475太瓦时,占比约18%,首次超过天然气发电量。受俄乌冲突影响,欧洲能源政策转型正驶入“快车道”,欧洲国家正基于能源供给安全和绿色低碳发展需求,从危机应对逐步向长期战略布局转变,并力求在能源政策上达成共识。

欧洲能源政策开始从危机应对向长期战略布局转变

俄乌冲突爆发后,给长期依赖俄罗斯油气的一些欧洲国家带来严重的能源危机,也使得欧洲各国的能源政策出现了调整和分化。在初期应对过程中,欧洲各国主要是希望避免对俄罗斯能源的过度依赖,因此加大了油气进口多元化力度,增加了油气存储设施的建设,延长了传统核电站的运营期限,重启了部分燃煤电厂的使用,以此弥补能源供给缺口。但实际的政策效果并不理想,尤其是随着俄乌冲突持续,欧洲国家跟随美国的步伐加大了对俄罗斯能源的制裁力度,导致欧洲的能源供给缺口进一步加大。

在这一过程中,为了实现供需平衡,欧洲国家不得不增加从其他国家采购油气资源的数量。欧盟统计局数据显示,到2022年底,美国已取代俄罗斯成为欧盟最大的原油供应国,欧盟还成为美国最主要的液化天然气出口目的地。由于欧洲从美国等地高价进口了大量液化天然气,导致2022年天然气支出成本增加到2020年的10倍、2021年的3倍。这个结果表明,欧洲国家在俄乌冲突初期采取的能源政策,不但没有实现能源自主的目的,而且增加了能源成本,并导致了欧洲各国生产和生活成本的急剧上涨,给这些欧洲国家的经济和社会发展带来隐患。与此同时,欧盟在这些危机下出台的能源应对政策,对核电、煤电等原本受限的能源产业开了“绿灯”,也打乱了欧洲国家前期的能源低碳转型步伐。

随着俄乌冲突的持续以及全球气候问题的日益严峻,欧洲国家的能源政策开始从危机应对向长期战略布局转变。2023年,欧盟理事会批准,决定从2035年起禁售会导致碳排放的新的燃油轿车和小型客货车。根据这项法案,2030至2034年,欧盟国家的新乘用车和小型厢式货车的二氧化碳排放量将分别比2021年减少55%和50%,到2035年降为零。同样在2023年,欧盟达成电力市场改革协议,希望通过使用长期合约、提高电力系统灵活性等措施,增加可再生能源发电占比,在增强电力市场稳定性的同时降低能源成本。

这些新的能源政策的出台,表明欧洲国家在追求短期能源供给安全的同时,开始布局长期能源绿色低碳发展。在可再生能源开发方面,欧洲国家近两年主要加大了对风电和光伏的投入。资料显示,风能和太阳能是欧盟可再生电力大幅增长的主要驱动力,2023年欧盟风能和太阳能发电量增长了90太瓦时,占总发电量比重约为27%,装机容量增加了73吉瓦。与此同时,传统化石能源的发电量则出现了明显下降。2023年,欧盟化石燃料发电量下跌19%,占欧盟总发电量不到三分之一。这说明,欧洲国家的能源政策从危机应对向长期发展蓝图构建的转变已经初步取得成效。当前,欧洲各国的能源政策更加注重长期发展的可持续性,既要避免形成新的能源依赖,又要发展符合自身资源特征的新能源体系。

能源转型政策从出台到落地还有很长的路要走

尽管欧洲国家对于能源转型达成高度共识,并采取了一系列积极措施。例如,欧盟在全球率先建立和运行了碳交易市场,为“减碳”进行定价,并推动碳关税政策在2026年实施。但相关政策从出台到落地,还有很长的路要走。需要平衡欧盟内部各个国家的利益诉求,并且一些可再生能源的供给能力也很难在短期内取得突破性进展。

在利益诉求方面,欧洲国家之间在能源政策的导向及具体规则方面就存在较多分歧,并很难进行调和。以欧盟整体电价为例,其市场价格一般由天然气价格决定。而俄乌冲突后的天然气价格波动就严重冲击了电力市场。尽管面对价格波动,各国均有改革电力市场的诉求,但法国、西班牙等国更偏向激进,希望天然气价格与电力价格脱钩,并鼓励与发电厂签订可再生能源长期固定价格合同。德国、丹麦、荷兰则趋于保守,要求延缓改革,只需进行局部调整。这几个国家认为,当前规则能够保证在较低电价的同时也能扩大可再生能源的使用规模。在可再生能源发展方面,欧洲的能源转型政策注重推进减排工作,但忽视可再生能源产业的培育。尤其是美国出台《通胀削减法案》后,其中有3600多亿美元支出计划用于遏制气候变化和促进清洁能源发展,这对欧洲可再生能源产业产生了较大冲击。已经习惯于俄罗斯廉价天然气资源的欧洲国家,在淘汰煤电方面十分激进,对于核电也采取消极态度,使得其能源转型的路径选择相对狭窄。在欧洲传统能源供需失衡的现状下,其可再生能源产能又明显不足,且缺乏配套产业支撑,很难在短期内取得突破性成效。

关注欧洲国家能源政策转型对我国的影响

总体来看,欧洲国家的能源政策正处于深度转型的过程,其核心主要体现在两方面:一是进一步降低化石能源消费总量,并避免油气供应国的单一化;二是增加风电、光伏等可再生能源的占比,并推动欧洲内部的电力市场改革。这一转型过程,使得欧洲各国能源政策的关注重心从危机应对转向绿色、低碳、可持续发展,欧盟委员会在《能源联盟国家报告2023》中指出,地缘政治冲突带来的能源危机的最坏影响可能已经过去,但是如何构建一个供给安全可靠、价格稳定且可负担的能源体系还需要欧盟成员国达成共识。

欧洲能源政策的转型,也正在对我国的相关行业产生深远影响。首先,对我国传统油气行业而言,在勘探开发领域,必须坚持国内开发与海外并购并重,在加大国内勘探开发的同时要注意能源进口国家多元化,确保能源供给安全;其次,对我国新能源技术和装备行业而言,要避免欧洲国家采取更加激进的贸易保护措施,尤其是在硅晶圆、风机和叶片等领域,防止产业链脱钩带来的市场损失。(金镭中国石油大学(北京))