立足现实,探索能源转型最优路径(图)

2024/2/28

关键字:

来源:[互联网]

[中国石化报?2024-02-27]

2023年是“十四五”承上启下的关键一年。面对复杂严峻的外部环境,我国经济呈现稳步复苏发展态势。经济社会发展持续向好,刺激了能源需求增长,也给能源转型带来了新的挑战。进行能源中长期发展预测,有助于破解能源转型重大问题,为产业发展廓清前景、为能源转型指明路径。

中国石化经济技术研究院紧密关注国际国内政治经济形势趋势变化,不断深化能源转型理念、路径、节奏等研究,进一步完善优化能源中长期发展预测模型,在最新认识和预测成果基础上撰写了《中国能源展望2060(2024年版)》。本版摘选报告部分重要内容,并邀请相关专家进行解读,敬请关注。

我国能源中长期发展预测

宏观环境方面,我国经济发展进入疫情后修复阶段,产业结构优化升级的步伐加快,能源需求刚性增长的同时,能源利用效率稳步提升,能源利用结构更为清洁;我国人口开启负增长阶段,但人口规模对能源消费的托举作用长期存在,城镇化和老龄化助推能源消费电气化、智能化转变;碳排放双控、绿电消纳、油气体制改革等政策出台完善,着力在保障我国能源安全的基础上加快可再生能源增长与替代;我国风电、光伏等可再生能源发电装机历史性超越煤电,CCUS(碳捕集、利用与封存)等化石能源清洁利用技术进入示范发展阶段,科技进步为能源转型提供了坚实支撑。

我国能源三角近期更倾向安全一极,即能源转型处在“立”与“破”的交汇阶段,出于能源安全的考量,化石能源和非化石能源呈现双增长;远期,能源三角将回归协调平衡格局,但受国际局势、低碳科技、控排机制等因素影响,能源三角将呈现不同的平衡形态,导向不同的能源转型路径,即安全挑战、协调发展、绿色紧迫三大情景。

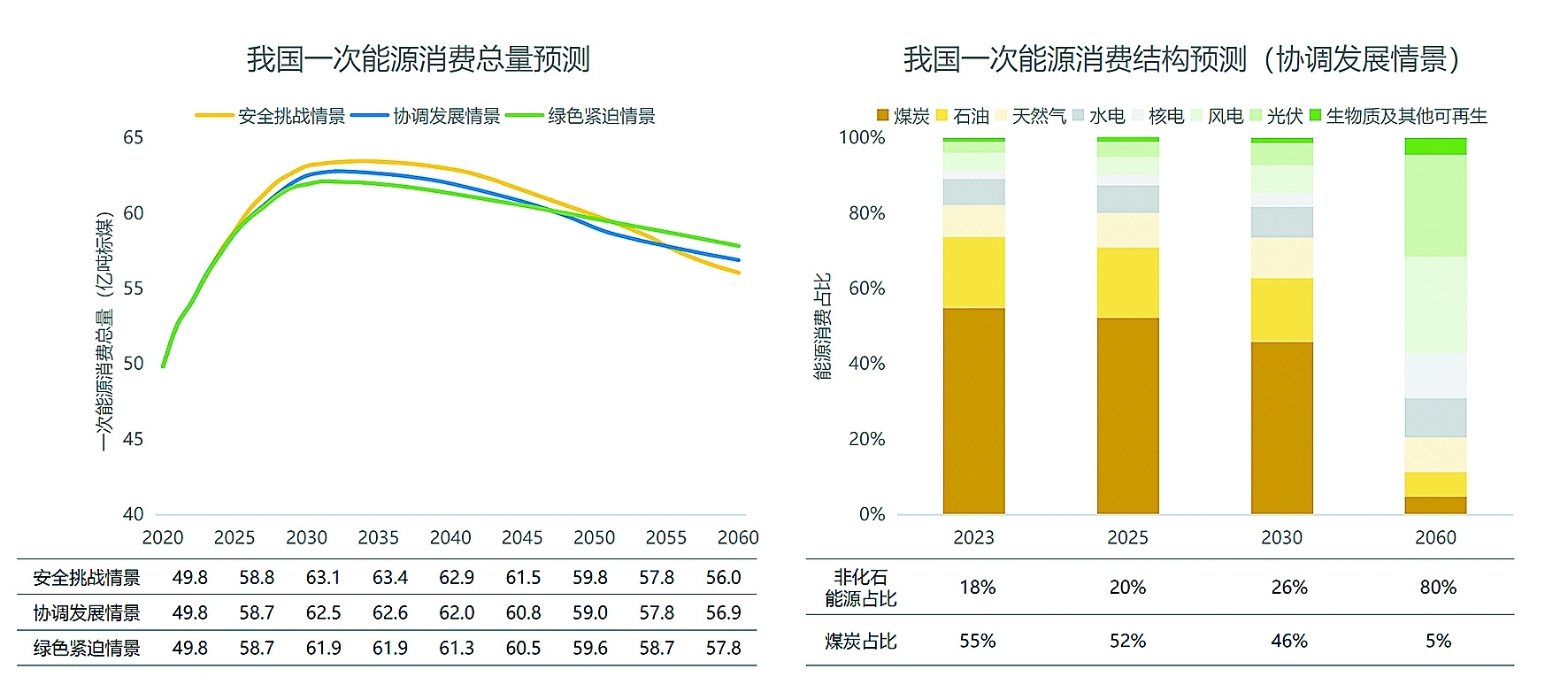

我国一次能源消费随经济产业复苏,2023年达到55.9亿吨标准煤,比2022年增长3.3%。近中期,太阳能、风能、天然气需求增长驱动我国能源消费规模持续扩张,预计将于2030~2035年间达峰,峰值约为62.6亿吨标准煤,届时非化石能源占比增为30%左右。到2060年,一次能源消费总量回落至57亿吨标准煤,与“十四五”后期相当,非化石能源占比将达到80%。

我国煤炭消费进入峰值平台期,2023年达到43.5亿吨,预计2025年前后达峰43.7亿吨,到2060年降至3.8亿吨。近中期,煤炭持续发挥能源“压舱石”作用;远期,随着可再生能源占比扩大,以及储能、智能电网等技术成熟,煤炭将更多发挥能源安全兜底保障作用。

我国石油消费在疫情后恢复增长,2023年增至7.6亿吨,预计“十五五”中期达峰8亿吨左右,到2060年降至2.8亿吨。由于新能源汽车的发展速度不断突破预期,我国石油消费峰值平台期将缩短为3~5年。2030年前后,石油的化工原料属性将逐步超越交通燃料属性。

我国天然气消费稳步增长,2023年达到3945.3亿立方米,预计2040年前后达峰,峰值为6100亿立方米,占比升至13%,到2060年降至4000亿立方米。天然气作为能源转型的“桥梁”,其需求前景取决于我国能源安全总体考量,以及能源转型进程中的风险挑战。

我国非化石能源供给高速增长,2023年增至9.9亿吨标准煤,正在成为我国能源消费增量的主体,其中光伏和风电的增长贡献度最大;预计2045年前突破30亿吨标准煤,成为我国能源消费的主体,在一次能源消费中的占比达到50%以上,随后增速显著放缓,2060年增至45.4亿吨标准煤。

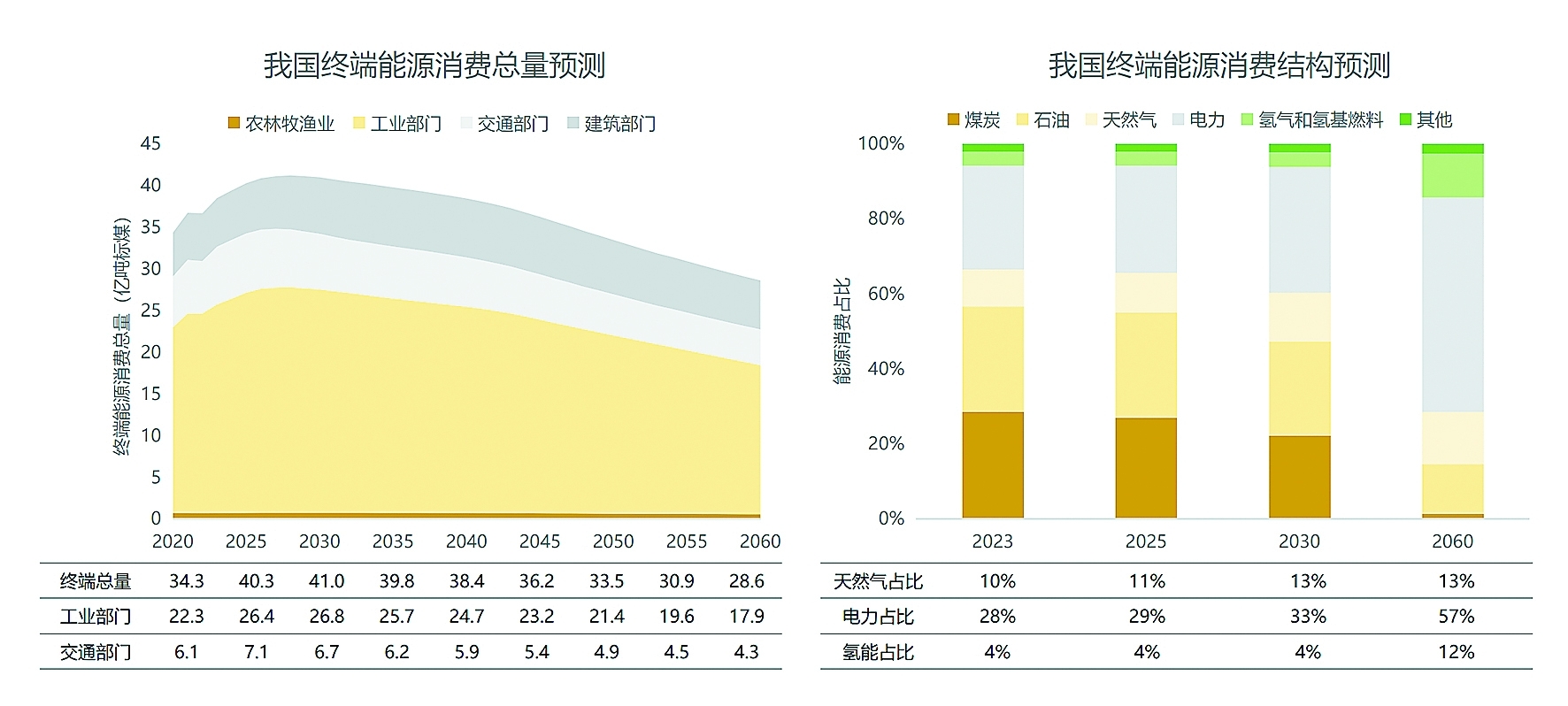

我国终端能源消费规模稳步增长、结构加速优化,2023年总量增至38.5亿吨标准煤,预计“十五五”后期达峰41.2亿吨标准煤,到2060年降至28.6亿吨标准煤。电、氢融合发展加快终端用能绿色低碳转型进程,电力将于“十四五”后期成为终端第一大能源品种,我国终端电氢化率将从当前的32%增至2030年的37%和2060年的69%。

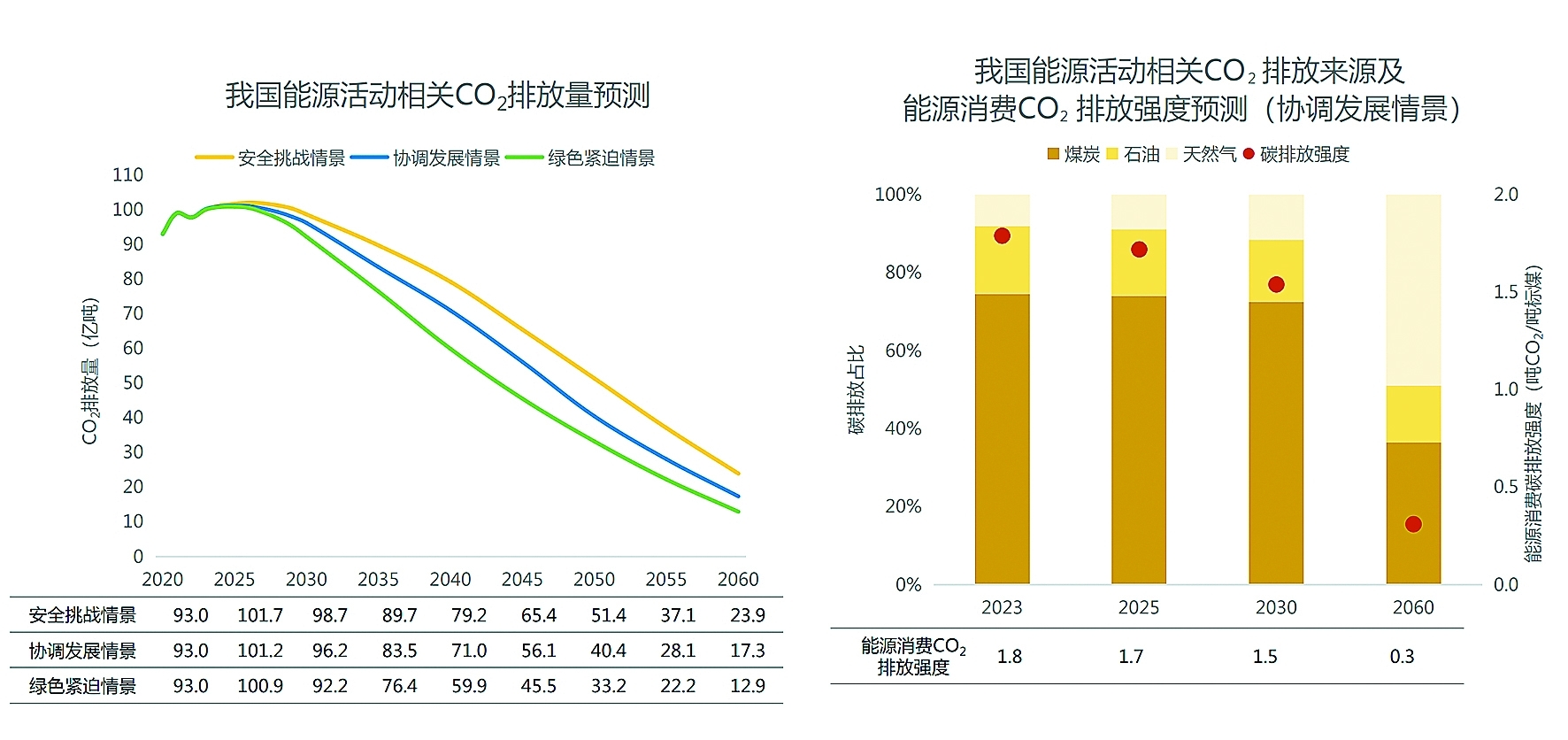

碳排放方面,2023年我国能源活动相关碳排放100.2亿吨(剔除原料用能固碳部分)。预计我国能源活动相关碳排放总量将于“十五五”期间达峰,峰值101亿吨左右。在碳中和阶段,煤炭消费的压减和工业部门的节能降碳行动至关重要,预计2060年我国能源活动仍将产生17亿吨左右的碳排放,需要通过CCUS、生态碳汇等方式予以消纳。

(摘自中国石化经济技术研究院发布的《中国能源展望2060(2024年版)》报告)

优化协调实现能源三角动态平衡

2022年底,经济技术研究院发布《中国能源展望2060》,这是中国石化首次公开发布能源中长期展望相关成果。时隔一年,2023年底,《中国能源展望2060(2024年版)》全新发布。新的报告对能源演变规律的观察与思考有了哪些变化?对我国未来能源发展趋势做了哪些判断?本报记者就相关问题采访了经济技术研究院产业发展研究所曹勇、王盼、蒋珊和程诺等专家。

问:扩大内需、新型工业化等战略的实施,驱动化石能源消费和非化石能源消费双增长,我国能源消费总量能否高位达峰?

答:随着扩大内需、新型工业化等战略的实施,我国能源消费需求刚性增长,特别是“十四五”以来,我国煤炭等化石能源消费及太阳能、风能等非化石能源消费双双超出预期。因此,《中国能源展望2060(2024年版)》上调了我国能源消费峰值规模,即我国一次能源消费预计将于2030~2035年间达峰,但峰值消费量从前版的60.3亿吨标准煤上调至62.6亿吨标准煤。

我们认为,要辩证地看待能源消费量持续增长这件事。第一,我国正处在全面建设社会主义现代化国家的新发展阶段,坚持聚焦经济建设这一中心工作和高质量发展这一首要任务,而经济社会发展和民生福祉提升,客观上都依赖能源消费的支持保障作用,关键是要平衡好发展和减碳之间的关系。第二,我国能源消费总量的增长和峰值必然是有限度的,“双碳”目标依然能够如期实现,因为能源消费归根结底由社会总需求决定,近中期,在可预见的科技水平和产业基础下,我国能源总需求也是客观可测的。第三,我国能源消费结构正在同步清洁化、高效化转型,非化石能源消费的增速较快、占比提升,有利于满足生产生活合理用能需求,同时有效控制化石能源消费的增势和二氧化碳排放的规模。

问:在不危害生态环境的前提下,我国可开发且能消纳的非化石能源潜力到底有多大?保障能源安全需要在哪些情景、多大程度上依靠化石能源?

答:我国的太阳能、风能等可再生能源资源丰富,而化石能源禀赋相对欠佳。在此背景下,为了助力经济社会高质量发展、积极稳妥推进碳达峰碳中和、切实提升能源安全保障能力,我国提出要加快规划建设新型能源体系,特别是加快实现非化石能源的规模化发展。

尽管近些年我国非化石能源产业迅速发展壮大,但是我们对非化石能源开发利用技术的掌握远不够成熟,对非化石能源开发带来生态环境改变的认识远不够全面。值得庆幸的是,有关理论探讨和科学研究正在积极展开,并取得了阶段性进展,例如“光伏+治沙”“海上风电+海洋牧场”等兼具生态效益和经济效益的可再生能源开发模式的推广应用。我们相信,随着科技进步和认识深入,我国开发利用非化石能源的能力将不断提升,并且必将探索出一条既生态环境友好又能高效开发充分消纳非化石能源的道路。

能源安全对化石能源的依赖程度不能抛开科技水平和成本负担来谈,归根结底,它是一个能源系统如何在安全、经济、低碳三角之间谋求平衡的问题。以电力系统为例,如果不计成本地配套电化学储能和氢储能,可再生能源电力系统也能弱化对火电机组的依赖,以交通用能为例,如果不考虑成本负担,动力电池、氢燃料电池也能在很大程度上替代内燃机。我国探索的能源转型道路,是希望实现能源三角动态平衡的协调转型之路。目前,在非化石能源产业领域,仍存在供应链安全风险、大规模储能技术经济性欠缺、极端天气冲击、电网适应性不足等重大问题,因此在未来较长一个时期,出于技术可靠性和成本可负担性考量,我国必然会保留相当规模的化石能源消费。与此同时,随着技术进步和产业化降本,我们必将会有更好的能源系统平衡与转型方案。

问:随着可再生能源超预期高速发展,化石能源该如何重新定位、异质能源系统又该怎样耦合?哪种颠覆性技术更有可能取得突破,并为应对气候变化问题提供全新方案?

答:近中期,尽管我国可再生能源超预期发展,但是从总量上看,预计直到“十五五”末,可再生能源消费量都不足我国一次能源消费总量的1/4;从应用形式和渗透领域看,可再生能源主要以发电形式应用,建筑部门的电气化率相对较高,工业和交通部门用能仍以煤炭和石油为主。因此,我们认为煤炭仍将发挥我国能源安全“压舱石”作用,支撑发电、石化化工、钢铁等行业安全稳定发展;石油仍是重要的战略资源,且其工业原料属性未来将日渐增强;天然气仍是重要的民生资源,且在促进新旧能源体系平稳转换、保障新型能源系统安全中扮演重要的“桥梁”角色。长期来看,油气供应安全将是保障国家能源安全和经济安全最核心、最关键的“命门”。不过,随着可再生能源进一步规模化发展、替代,我国化石能源将逐步退居能源安全兜底、保障的定位。

当前,我国正处在探索能源转型路径的关键窗口期,积极探索可再生能源与化石能源融合发展技术与模式,有利于促进未来异质能源系统的高效耦合。例如,氢能就是一种异质能源耦合的优质媒介,既可以在能源生产领域通过“电-氢”转化来平抑可再生能源发电的波动,又可以在能源转换领域充当能源跨季节储存、跨区域运输的载体,还可以在能源消费领域作为零碳燃料替代化石能源。但是,氢能要实现低成本制取、高效率储运和安全使用,还需要产业界进一步提升科技水平,以及全行业不断完善标准规范。

问:能耗双控逐步向碳排放双控转变的体制机制基础逐渐完善,考核指挥棒又将对我国能源利用方式与模式的优化升级产生怎样的影响与推动?

答:2023年7月,中央全面深化改革委员会第二次会议审议通过《关于推动能耗双控逐步转向碳排放双控的意见》。这是国家出台的首个对能耗双控向碳排放双控转变作出系统全面规范的政策文件,对于调整优化考核“指挥棒”、促进能源转型和产业升级有着重大意义。

一是要求依托能耗双控制度基础,创造条件、有序推进制度转变,特别是明确了各阶段政策调控的重点。“十四五”时期进一步优化完善能耗调控及碳排放强度管控政策,落实能耗强度降低和碳排放强度降低约束性指标,同时加快夯实碳排放核算和统计数据基础,健全碳排放双控配套机制;“十五五”时期在全国范围内实施碳排放双控制度,将碳排放强度降低作为约束性指标,将碳排放总量作为内部核算指标。

二是要求更高水平、更高质量做好节能工作,强调实施碳排放双控并不意味着放松节能要求,而是在能耗调控方式上作出衔接与优化。持续完善固定资产投资项目节能审查制度,严把新上项目能效准入关,坚决遏制高耗能、高排放、低水平项目盲目发展。

三是要求政策调整实事求是、量力而行,决不能影响能源安全、粮食安全、产业链供应安全和群众正常生产生活。主要举措是赋予地方政府更大的能源管理弹性空间,例如科学合理设定能耗和碳排放管理指标、推动建立省市两级碳排放预算管理体系、鼓励有条件的地区先行先试碳排放双控等。