能源大宗商品价格全面下跌(图)

2024/1/22

关键字:

来源:[互联网]

[中国石化新闻网2024-01-19]

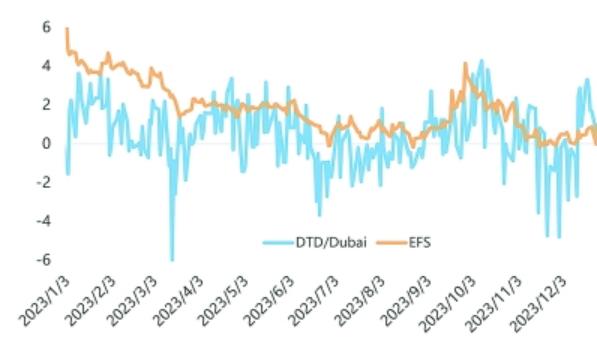

布伦特原油与普氏迪拜原油价差走势美元/桶

编者按:2023年,在全球经济增长疲软、欧美银行业危机频发、欧佩克减产、巴以冲突升级等多重因素的共同影响下,国际油价呈现前低后高宽幅震荡态势,布伦特原油价格在70~100美元/桶中高位波动。2024年,多国迎来大选,一定程度上将加剧地缘政治动荡,叠加欧佩克减产和世界石油贸易格局调整,预计国际石油市场仍将面临较大不确定性,国际油价继续维持中高位波动态势。与此同时,全球炼油毛利有望保持健康水平,但化工市场依旧低迷,炼化行业周期性调整仍将持续。金融和大宗商品市场明显分化

2023年,金融市场和大宗商品价格走势分化,美股、黄金等表现优异,能源大宗商品价格则全面下跌。其中,美股标普500指数较年初上涨近25%,领先主要金融指数和大宗商品价格涨幅;黄金价格迎来了近3年来的首次年度上涨,涨幅为12.1%。欧洲地缘政治冲突爆发后,许多国家重新考量美元安全性,并大量增加黄金在外汇储备中的比重,使得全球黄金需求旺盛。与此同时,在美欧银行业危机、巴以冲突等金融市场和地缘政治不确定因素推动下,市场避险情绪升温,支撑黄金价格持续走高。

2023年以来,受全球经济疲软、需求低迷等影响,能源大宗商品价格全面下跌。其中,在供应充足,供需形势大幅改善的背景下,天然气和煤炭价格大幅下跌,亚太JKM气价和欧洲TTF气价分别较年初下跌了53%和57.2%,澳煤价格下跌了63%;欧佩克+大幅减产对国际油价构成底部支撑,但宏观压力和需求增速放缓依然使得油价小幅下跌,WTI和布伦特原油价格分别比2023年初小幅下跌6.9%和6.2%,汽柴油期货价格降幅超过10%。按照热值衡量,石油价格相当于煤炭价格的2.28倍、天然气价格的1.17倍,目前石油和煤炭分别是最贵和最便宜的一次能源。

国际油价呈前低后高、宽幅震荡走势

2023年,国际油价呈前低后高、宽幅震荡走势,布伦特、WTI和普氏迪拜等三大基准油均价都比2022年低15美元/桶左右,很大程度上是欧洲地缘政治冲突导致2022年油价异常走高造成的。2023年,布伦特原油均价为82.17美元/桶,比2022年下跌16.88美元/桶,跌幅达17%;WTI均价为77.6美元/桶,比2022年下跌16.73美元/桶,跌幅为17.7%;普氏迪拜原油均价为82.09美元/桶,比2022年下跌14.29美元/桶,跌幅为14.8%。

从2023年走势来看,上半年,受美欧央行持续大幅加息引发银行业危机、叠加美国债务上限危机再现,宏观经济压力导致布伦特原油价格4次冲击70~72美元/桶重要关口,但4次冲击后布伦特原油价格快速反弹,反映出70~72美元/桶的支撑位较牢固。三季度,沙特延长自愿减产、俄罗斯削减出口,基本面持续抽紧,叠加美国经济数据好于预期,宏观市场悲观情绪显著改善,国际油价触底反弹。9月27日,布伦特原油收于96.55美元/桶,WTI收于93.68美元/桶,均为年内最高水平。四季度,全球宏观经济再度走弱,石油需求进入季节性淡季,布伦特原油再次震荡回落并冲击70~72美元/桶重要关口,但在巴以冲突、红海局势等多重因素支撑下,国际油价并未跌破这一重要支撑位,在2023年底继续维持在75~80美元/桶中高位区间波动。

基准油结构整体回落,高低硫价差大幅收窄

2023年基准油价格仍保持前高后低结构,但价差较2022年明显回落,其中前端一度转为负价差。从三大基准油结构来看,普氏迪拜原油结构最强,首次行价差平均为0.86美元/桶,比2022年收窄1.87美元/桶;布伦特原油首次行价差平均为0.39美元/桶,比2022年收窄1.44美元/桶;WTI最弱,首次行价差只有0.17美元/桶,比2022年收窄1.17美元/桶。

2023年上半年,美欧银行业危机引发市场对于宏观经济和石油需求的担忧,基准油一度转为前低后高结构;三季度,欧佩克+持续减产抽紧市场供应,石油市场进入去库存模式,基准油结构由负转正,布伦特原油首次行价差从1月最低的-0.27美元/桶大幅拉宽至9月末的3.11美元/桶,WTI首次行价差从1月的-0.2美元/桶拉宽至9月末的2.38美元/桶,普氏迪拜原油首次行价差从1月末的-0.35美元/桶拉宽至9月末的2.78美元/桶。四季度,基准油结构再度重回负价差区间。

从基准油价差来看,受WTI米德兰原油纳入布伦特原油价格评估体系影响,2023年WTI与布伦特原油价差总体趋窄,年均水平为-4.69美元/桶,较2022年收窄0.81美元/桶。与此同时,欧佩克减产支撑了重质高硫原油价格,布伦特现货原油与普氏迪拜原油年均价差为0.48美元/桶,较2022年4.92美元/桶的水平显著收窄;布伦特原油与普氏迪拜原油纸货价差为1.79美元/桶,比2022年收窄5.97美元/桶。

炼油毛利高位回落,化工利润持续低迷

2023年,美国、欧洲、亚太等三地炼油毛利整体回落,但在全球石油需求逐渐复苏、炼厂检修规模高于预期的情况下,炼油毛利仍好于过去5年平均水平。其中,美国墨西哥湾炼油毛利平均为24.8美元/桶,鹿特丹平均为13.33美元/桶,新加坡平均为6.84美元/桶,均比2022年下降3~5美元/桶。与此同时,主要油品裂解价差整体回落,汽油和石脑油表现疲软,柴油和航煤表现强劲。2023年,新加坡汽油裂解价差平均为11.94美元/桶,比2022年下跌2.66美元/桶;航煤裂解价差平均为22.48美元/桶,比2022年下跌8.03美元/桶;柴油裂解价差平均为24.33美元/桶,比2022年下跌14.83美元/桶。

在产能过剩的周期性影响下,全球化工毛利持续低迷。2023年,我国聚乙烯(PE)与石脑油价差平均为3508元/吨,比2022年上升341元/吨,涨幅为10.8%;聚丙烯(PP)与石脑油价差平均为2934元/吨,比2022年下降77元/吨,降幅为2.6%。此外,芳烃市场基本稳定,我国大连商品交易所对苯二甲酸(PTA)均价为5767元/吨,比2022年下降29元/吨,降幅为0.5%。

全球现货市场整体走强,贴水和运费中高位波动

2023年,全球主要原油的官方售价和贴水总体走高,其中沙特连续5个月上调对亚洲出口原油官方售价,目前水平比2017~2021年的5年平均水平高两美元/桶;西非现货贴水全年大幅波动,目前与2022年欧洲地缘政治冲突初期的贴水水平相当。

2023年,欧洲地缘政治冲突对全球油轮运输市场的影响逐步降温,但在美国释放战略储备和中国需求恢复的影响下,运力需求激增,而阶段性运力供给紧张时有发生,运输市场波动进一步加大。2023年,中东到中国巨型油轮(VLCC)运费年均为2.03美元/桶,比2022年上升0.21美元/桶,涨幅为11.5%;西非到中国VLCC运费年均为3.13美元/桶,比2022年上升0.33美元/桶,涨幅为11.8%,均创近年来最高水平。

数据来源:路透社、普氏、联合石化市场战略部