全球石油需求温和增长国际油价或将中高位波动(图)

2024/1/22

关键字:

来源:[互联网]

[中国石化新闻网2024-01-19]

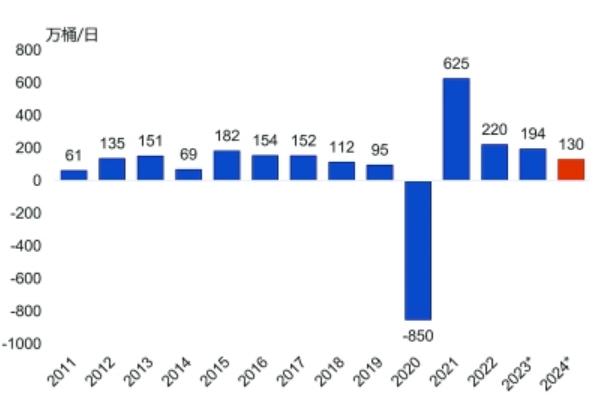

全球石油需求增幅走势数据来源:IEA、EIA、联合石化市场战略部

全球经济增速放缓,货币政策进入宽松年2024年,全球经济仍面临结构性、周期性挑战,国际货币基金组织(IMF)近期将2023年全球经济增速下调了0.5%,至3%,并预计2024年进一步放缓至2.9%,低于过去20年年均3%左右的增长率。

部分发达经济体仍将面临一段时间的高利率环境,给本就疲软的经济活动造成打击。此外,亚太新兴经济体的表现仍将优于欧美发达经济体,继续引领全球经济增长。中国接连发布宏观调控政策,有望促进制造业、房地产等行业回温,推动经济良性增长;印度等新兴市场和发展中经济体的经济增长前景大体稳定。

从货币政策来看,随着全球通胀显著回落,各国央行逐步进入降息周期,有望改善宏观市场情绪,对石油等大宗商品价格构成支撑。最新数据显示,美联储有望从2024年3月开始降息,全年累计降息可能达到75个基点。

石油需求超过疫情前,但增速放缓

2024年,预计全球石油需求继续温和增长,增量在130万桶/日,虽然低于2023年200万桶/日的增幅,但仍高于120万桶/日的近十年平均增幅。其中,东半球仍是需求增长中心,中国和印度的石油需求将分别同比增加60万桶/日和15万桶/日,对全球需求增长的贡献超过一半;中东石油需求也会在交通和化工需求的推动下增加约10万桶/日;美国石油需求保持温和增长,增幅在10万桶/日左右;欧洲、日本和韩国石油需求则继续呈小幅下降趋势。

2023年,全球道路交通出行已基本恢复至疫情前水平,受电动化替代和车辆燃油效率提高的影响,预计2024年汽柴油需求增幅有限,分别在10万桶/日和20万桶/日左右,增量主要来自亚太区域;航煤需求在跨境航班持续恢复的推动下将有较大增长,增幅可能在30万桶/日左右。

政策变化或增加石油供应不确定性

2024年全球迎来大选年,多个国家、组织的领导人面临换届,将影响世界近一半人口。在大国博弈越发激烈的背景下,各政党执政方针切换将导致不同民族、不同信仰、不同党派的利益冲突明显,为局部地缘乃至世界发展带来巨大不确定性。此外,各国的能源政策调整也成为各方关注重点,并将对国际油价产生直接或间接影响。

2024年,预计全球石油供应将增长150万桶/日,全球上游投资继续保持稳中有增,并恢复到疫情前水平。其中,沙特2024年用于维持预算平衡的油价为79.7美元/桶,这意味着其可能在二季度延长100万桶/日的额外减产,下半年产量有望部分恢复。俄罗斯2024年产量基本持稳。美国受钻机数量下滑和投资减少影响,预计2024年产量增幅将放缓至30万~50万桶/日。加拿大受管线扩能、油砂项目增产提振,2024年产量将增长15万桶/日左右。圭亚那20万桶/日的Payara项目投产,2024年原油产量可能达到60万桶/日。

原油和成品油库存低位运行

2023年来,全球石油库存低位运行,陆上原油库存接近5年平均水平,成品油库存低于5年平均水平,特别是柴油库存处于多年低位。

咨询机构Kayrros数据显示,截至2023年底,全球陆上原油库存为30.2亿桶,与2022年同期和5年均值相比均增加3000万桶。此外,截至2023年底,全球主要地区成品油库存为5.7亿桶,比2022年低1820万桶,比5年平均水平低2830万桶。

2024年,石油市场供需紧平衡态势虽会有所缓解,但在低库存背景下,应对供应波动能力仍将有限,对油价有一定支撑。

全球炼油产能继续扩张,炼油毛利有所下降

2024年,全球炼油产能将继续扩张,新增炼油产能为145万桶/日。新建炼厂主要来自亚太和非洲,包括中国裕龙岛炼化一体化项目(40万桶/日)、大榭石化(12万桶/日)、印尼Balikpapan炼厂(10万桶/日)和尼日利亚Dangote炼厂(65万桶/日)。未来5年,亚太地区新增炼油项目仍将不断上马,主要来自中国和印度;继科威特阿祖尔、阿曼杜古姆等炼厂投产后,中东地区炼油产能增长将有所放缓。

炼油和化工毛利方面,2024年,考虑到全球石油需求增长放缓,叠加新增炼油产能释放,预计美国、欧洲、亚太等三大炼油中心炼油毛利都将有所下降,但整体仍维持健康水平。其中,新加坡汽油裂解价差将在5~13美元/桶区间波动、柴油裂解价差将在15~25美元/桶区间波动、航煤裂解价差将在14~24美元/桶区间波动;化工市场大概率仍将处于下行周期,过剩供应和疲弱需求仍使得化工毛利承压。

基金炒作和程序化交易成常态,油市波动性放大

自20世纪80年代原油期货诞生以来,期货市场以其广泛的参与度和良好的流动性完美实现了价格发现功能,期货价格迅速成为石油市场的定价基准,基金也成为其中重要的参与力量,极大影响了价格走势。

2022年以来,西方金融市场遭遇“股债双杀”,大量资金从股市和债市流入大宗商品市场。2023年,油市资金一直是净流入态势,指数基金、主观基金规模都在迅速增长,大幅加剧了油市的非理性波动。2023年,基金持WTI原油期货头寸比2022年增加10%,持仓占比增至33.2%;基金持布伦特原油期货头寸比2022年增加18%,持仓占比增至20.4%。

数据显示,目前,美国部分金融市场的量化交易占比已超过70%,其中商品期货市场占比在50%以上。基金程序化下单增多,将加深市场趋势化走势,引发原油等商品价格大幅波动,预计2024年国际油价部分时段仍呈大起大落之势。

2024年,主要经济体降息和全球大选年带来的风险溢价将对油价有一定支撑,供需基本面松则对油价构成抑制,预计布伦特原油价格大概率在65~95美元/桶区间波动,价格中枢在80美元/桶左右,与2023年基本持平或者略低。

(作者单位:联合石化)