国际石油公司出现上游资产并购新浪潮(图)

2024/1/17

关键字:

来源:[互联网]

[中国石油新闻中心2024-01-16]

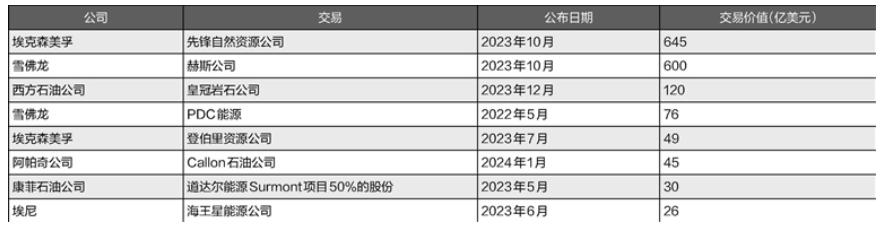

2023年第四季度,继埃克森美孚并购先锋自然资源公司、雪佛龙并购赫斯公司、西方石油公司并购皇冠岩石公司(CrownRock)、沙特阿美计划收购巴基斯坦天然气和石油有限公司40%的股权之后,澳大利亚伍德赛德能源公司与桑托斯公司合并的消息又成为热点,一时间油气行业并购的消息在世界范围内频繁出现。

2023年,石油公司上游并购规模激增,创下近十年来的新高。其中,国际石油公司表现尤为突出,埃克森美孚、壳牌、bp、埃尼、道达尔能源和雪佛龙公司的上游资产并购额超过了1440亿美元,从此前的上游资产净出售者转变为净收购者。在近年来国际贸易壁垒增加、地缘政治风险加大、能源安全重要性凸显等多因素影响下,国际石油公司并购策略调整并呈现出新的特点,反映出能源转型的曲折性和复杂性,预计2024年不同类型的石油公司并购活动分化将进一步加大。

2023年国际石油公司上游并购策略与以往显著不同

2023年以来,以美国公司为代表的国际石油公司加大了上游并购的力度,表现出对油气业务发展前景乐观的态度和中期加大油气业务投资的坚定信心,但与以往油价波动周期“低进高出”的并购策略显著不同,国际石油公司在高油价下进行大规模并购,呈现出新的特点。

一是并购驱动力改变,更加注重提升优质资产组合的韧性。国际石油公司在过去油价波动周期中并购油气资产考虑的主要因素包括低油价、产量增长和资产协同效益,即提高产量的同时能够服务公司战略的调整,弥补油气产业链的不足,发挥并购资产与已有资产的协同效应。如:2009年埃克森美孚以405亿美元收购XTO,2015年壳牌以854亿美元收购BG公司,2020年雪佛龙以130亿美元收购诺贝尔能源公司,这3家国际石油公司均是在低油价时期开展的大规模并购活动,服务公司战略重点转向天然气业务。而在本轮高油价周期内,国际石油公司进行大规模上游资产并购,则是更加注重打造“更低成本、更快现金回收、更低碳排放”的资产组合,这种有韧性的优质资产组合最大的特点是受油价波动的影响小,能够提高公司的盈利能力。美国二叠纪盆地的页岩资源是当前世界上韧性最强的资产,具有根据油价波动和需求变化随时增减产量、调整投资和出售资产、生产成本低的特点,成为美国石油公司上游资产并购的热点地区。埃克森美孚收购先锋自然资源公司后,可以实现盈亏平衡价格低于35美元/桶,有助于埃克森美孚在未来十年保持低成本生产。不仅如此,先锋自然资源公司和赫斯公司的二氧化碳和甲烷排放强度均低于埃克森美孚和雪佛龙,被收购后有助于降低埃克森美孚和雪佛龙公司的温室气体排放水平。

二是并购方式改变,把握股价上涨的有利时机,实施全股票收购。在当前高油价下,采用全股票收购可以有效降低收购成本,降低高油价的不利影响。埃克森美孚和雪佛龙长期以来坚持发展油气业务,也非常重视对公司市值的管理。2020年以来,这两家公司的股价分别上涨了80%和50%。股价的上涨推动股票溢价显著,这意味着公司用股票收购的成本更低,形成全股权收购的有利时机。与此同时,埃克森美孚和雪佛龙收购所用的股票中有部分是库存股,即在过去几年油价低迷时以较低价格回购的股票,显著降低了收购成本。埃克森美孚用62美元/股的库存股与市价110美元/股组合进行全股收购,综合收购股票价格为87美元/股,相当于降低了21%的收购成本。

三是并购资产管理理念的改变,引入更先进的管理模式,实现“规模增、管理成本不增”。一般来说,企业通过并购扩大规模后不可避免会增加管理成本,在两家企业间文化融合、战略协同等方面需要花费较长的时间,在埃克森美孚选择收购先锋自然资源公司、雪佛龙选择收购赫斯公司之前,已经对被收购公司的企业文化、价值观、发展战略、资产布局等关键因素进行了充分的考量,并认为与公司具有高度契合性,能够实现合并后优势互补,发挥规模效应和协同效应。先锋自然资源公司和赫斯公司长期深耕于二叠纪盆地并且在美国独立石油公司中排名靠前,拥有更适合页岩资源开发的精简、高效的管理经验。合并后,埃克森美孚和雪佛龙将在全公司范围内推广更先进的管理模式,提升管理效率,实现“规模增、管理成本不增”。埃克森美孚在最新的公司(2024—2027年)发展计划中明确提出,2023年在公司组织管理结构性成本(与2019年比较)已减少90亿美元的基础上,2024—2027年将进一步减少60亿美元。

国际石油公司上游资产并购策略的调整是转型战略改变的体现

在当前世界分化加剧的背景下,影响能源行业发展的因素变得更加复杂,未来的不确定性增加,能源行业转型发展的道路变得曲折。俄乌冲突放缓了国际石油公司转型的步伐,国际石油公司对转型表现出趋同的态度,采取更加平衡的方法实现转型,将化石燃料的稳定供应与低碳投资结合起来,更加侧重于传统油气生产的低碳解决方案。不同的石油公司更加注重结合自身的资源、技术和市场等优势,探索差异化的转型道路。

以bp、壳牌为代表的欧洲石油公司,在2019—2022年间,通过大规模出售油气资产实现了范围1和范围2的大部分中期减排目标后,发现公司的转型战略并未赶上能源安全重要性提升、油价回升等新形势的变化,公司的盈利水平和市值不及美国同行,在2023年初不得不对公司转型战略进行评估和调整,以更加务实的态度重新制定了公司转型战略,选择性发展具有较强盈利能力的可再生能源业务。bp增加上游投资,调高了到2030年的油气产量目标,并明确提出要稳健推进能源转型,保持能源供应的稳定。壳牌也表示,放弃成为多元化低碳能源供应商的转型目标,重点投资回报率高、市场增长潜力大的油气业务和生物燃料等可再生能源业务。

以埃克森美孚和雪佛龙为代表的美国石油公司,虽然坚持发展油气业务,但在2020—2022年间仍坚持严格的资本纪律,即使在油价大幅回升的2022年对上游投资的增加也严格控制在一定范围内,并未恢复到新冠疫情前的水平。美国石油公司注重降低油气生产和运营中的碳排放水平,重点发展自身具有一定技术优势的CCUS、生物燃料和氢能等。考虑到未来油气资产的碳成本将成为影响油气公司低成本运营的重要因素,在2023年大规模并购上游资产时也将碳排放量的高低作为选择并购对象的关键指标。

预计2024年不同类型的石油公司并购活动将进一步分化

当前,北美页岩油气资源并购时机成熟,预计2024年并购活动将持续。对国际石油公司来说,通过并购实现储量替代率快速改善、油气产量增长、优质资产组合升级等将进一步增强公司的综合实力。对于潜在的被并购公司来说,通过出售资产套现、改善公司融资成本、借助规模大的石油公司应对温室气体减排压力等,有助于这些公司提升规模效应。康菲石油公司、西方石油公司、戴文能源公司(DVN)、马拉松石油公司和切萨皮克石油公司等都是值得关注的被并购对象。

欧洲石油公司将会在低碳领域更多地参与并购活动。与美国石油公司不同,欧洲石油公司积极打造低碳形象,不太可能大规模投资油气资产,2024年将重点开展能够提升公司市值的投资活动,增加对生物燃料和可再生天然气等相关资产的并购,提升可再生能源产业链的价值创造能力。如:道达尔能源表示,为了实现到2028年电力业务投资回报率达到12%的目标,提出不仅要发展风能、太阳能,还要发展燃气发电、储能、抽水蓄能和电池等调峰业务来提升电力产业链的综合一体化实力。

国家石油公司将会积极寻求并购机会。埃克森美孚和雪佛龙大规模收购北美资产之后,也将进行全球资产优化与剥离。雪佛龙宣布,将在未来5年出售100亿—150亿美元的资产,其中会包括一些高盈利性资产,如鹰滩页岩资产。国家石油公司,特别是有国际化、多元化业务发展需求的马来西亚国家石油公司、巴西国家石油公司等,将会积极寻求上下游资产并购的机会,成为国际石油公司全球资产剥离的主要收购者,以进一步扩大全球油气资产组合的多元化布局。