全球油气行业投资新动向(上)(图)

2023/8/16

关键字:

来源:[互联网]

[中国石油新闻中心2023-08-15]编者按投资活动是国际石油公司战略实施的关键内容,国际石油公司的投资动向往往隐含着油气上游行业的重要发展方向。本报推出《全球油气行业投资新动向》(上下篇)专题报道,从全球经济和行业市场层面,分析近年来影响油气行业上游投资的关键因素,探究国际油气市场发展的新特点、全球油气行业上游投资新趋势和值得关注的重点投资问题。

全球油气上游投资稳健复苏 国际石油公司仍保持谨慎

张鹏程 中国石油集团经济技术研究院

2022年全球能源行业景气度大幅提升,油气企业取得历史性经营业绩之后,大部分国际石油公司仍然对扩大投资规模保持谨慎,注重资本收益率和股东回报,以便应对更加不确定的市场环境。预计2023年全球油气行业将处于勘探开发活动的阶段性峰值阶段,2023—2026年全球油气勘探开发投资将保持稳定增长,但利率、劳动力成本和原材料的上升将抵消大部分的投资增长。

全球油气上游资本支出大幅反弹,并将保持增长

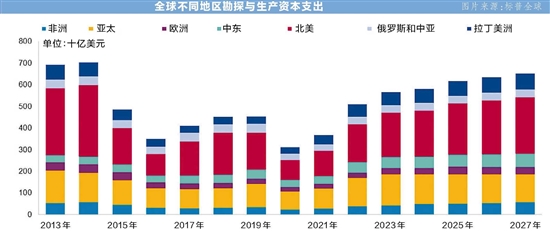

据标普全球的统计,2022年全球油气上游(包括管道和LNG)资本支出和运营支出合计同比增长23%,达到1.13万亿美元,已经恢复至2014年峰值水平的87%,预计上游投资将保持增长,到2025年将达到1.36万亿美元,将超过2014年的水平。其中,2022年油气勘探开发资本支出为5100亿美元,同比增长39%。预计未来5年,全球勘探开发投资将保持年均5%的增长率,在2027年达到6500亿美元。但不可忽视的是,2022年由于通胀造成的投资成本上涨占新增投资的四分之一,预计2023年勘探开发资本支出增长的11%中,有一半将用于抵消成本上涨的因素。

油气勘探开发投资重点地区投资趋势呈现分化。长期以来,北美和亚太地区都是油气勘探开发投资的重点地区,2022年北美和亚太地区的投资占比分别为34%和26%。自美国页岩革命以来,北美地区成为全球油气市场的“灵活供应方”,其勘探开发投资也随油价变化同向大幅波动。但亚太地区市场主体以国家石油公司为主,为保障本国持续增长的油气需求,投资规模相对稳定。未来5年,预计北美地区勘探开发投资在通胀带来的劳动力和钻井成本上升及中高油价的背景下,将保持年均8%的增长率。非洲地区和拉丁美洲开发程度较低、资源潜力大,且近年来有重大发现,巴西、圭亚那等国政府增产意愿较为迫切,投资年均增长率分别为9%和4%。欧洲受此次能源危机的冲击,将适度提升自给能力,投资年均增长6%。中东地区作为欧洲替代俄罗斯油气的重要来源,为稳定油气生产仍将保持近年来年均6%的投资增长。而俄罗斯和中亚地区由于欧美石油公司的撤出,再投资能力不足,将保持在当前的投资水平。亚太地区受限于资源禀赋,且开发成本较高,未来投资呈小幅下降趋势。

陆上作为油气勘探开发“主战场”的格局将保持稳定

当前,陆上油气勘探开发占资本支出的约70%,钻机数量的86%,新增完井数量的95%。2022年,全球陆上新增完井数量大幅增长24%,达到5.7万口井,接近新冠疫情前的水平。由于需求快速回升,钻机日费显著上涨,全球陆上钻完井服务支出达到1520亿美元,同比增长57%,预计2023年钻机日费将继续增长23%,随后增速将逐年放缓。从全球钻机数量的变化来看,2022年动用钻机3339台,同比增长18%,预计在2023年将继续增长10%,随后开始缓慢下降。但在单井产量提升和成本管控的考虑下,年新增完井数量已接近峰值,预计2023年之后新增完井数量和活跃钻机数将进入下滑周期,其中亚太地区的下降最为明显,北美地区仍有增长空间。

海上勘探资本支出保持增长趋势。2022年全球海上新增完井2.8万口,同比增长26%,预计2023年将继续增长12%,海上钻井活动也将在2023年达到阶段峰值后缓慢下降。虽然完井数量在2023年之后呈现稳中有降的趋势,但海上资本支出在未来5年仍有47%的增幅,将从2022年的1444亿美元增至2027年2130亿美元,单井投资成本和产量的提升值得期待。

生产商乐于在当前油价下保持投资稳定,扩大投资意愿不强

尽管2022年全球各类型石油公司普遍取得了近年来最好的经营业绩,但创纪录的自由现金流与资本支出的增长不成比例。2022?年,七大国际石油公司(bp、壳牌、道达尔能源、雪佛龙、埃克森美孚、埃尼和Equinor)的自由现金流总计达2363亿美元,同比增长68%,同期资本支出为976亿美元,同比增长28%。

七大国际石油公司的经营现金流主要用于以下几个方面。一是偿还债务,改善资产负债表。截至2023年一季度末,其债务同比降低38%。二是提升股东回报,包括发放股息、分红和股票回购。2022年,七大国际石油公司开启“回购模式”,近1000亿美元的回购额创近十年新高。埃克森美孚计划,在2023—2024年回购350亿美元的股票。雪佛龙宣布,自2023年4月起在5年内实施750亿美元的股票回购规划。壳牌宣布,2023年前4个月回购了40亿美元股票。预计2023年这一趋势仍将持续,近一半的现金流用于股票分红和回购。三是适当增加资本支出,保持业务运营和增长。2022年七大国际石油公司上游资本支出同比增长20%,达到830亿美元,扭转了自2019年以来的下降势头。但整体看,2022年七大国际石油公司的上游资本支出增长有限,在现金流使用中的占比降至近十年新低,仅为22%左右。由于投资不足导致七大国际石油公司的储量替代率仍处于下降周期,2022年储量替代率仅为52%(不含收并购),为近十年最低水平。这与它们自2019年以来,油气产量当量持续下滑趋势保持一致,预计未来3年它们的上游资本支出与产量均能够保持稳中有升的态势。

国际石油公司对大幅增加资本支出保持谨慎。根据标普全球统计的各石油公司2023年投资计划,七大国际石油公司资本支出为1191亿美元,同比增长9%;加拿大、澳大利亚等国的6家中型石油公司计划资本支出为350亿美元,同比增长25%;独立石油公司资本支出为733亿美元,同比增长17%。即使新增钻井扩大产能的预期回报率远高于新能源项目,但欧洲石油公司鉴于已经做出的能源转型承诺和ESG压力,对扩大上游投资保持克制。而美国石油公司已经从页岩革命时期的高负债、高投资的规模优先型发展模式,转变为重投资回报和自由现金流的盈利优先型发展模式。在油气需求增长放缓、能源转型压力加大的长期预期下,欧美石油公司乐于在当前油价下保持投资稳定,采取提升生产效率、追求资本收益率最高的经营策略。

王雅星 标普全球大宗商品

深水是未来油气勘探开发投资的重要方向,同时,深水勘探开发面临技术复杂、投资高、油气东道国法律法规变化以及对市场价格波动敏感的挑战。通过对标、研判、模拟分析、市场分析和跟踪等手段,预估盈利储量下限、优化开发方式和把握投资时机,是应对深水投资挑战的重要手段和工作内容。

深水勘探开发是油气行业投资的新热点

150米以深的深水领域是未来勘探开发重要的投资方向,同时在储量规模和选择勘探开发技术方面也面临挑战。深水勘探开发投资需要关注深水勘探开发技术的现状、发展趋势和低碳要求,并把握投资时机,保证投资效益。

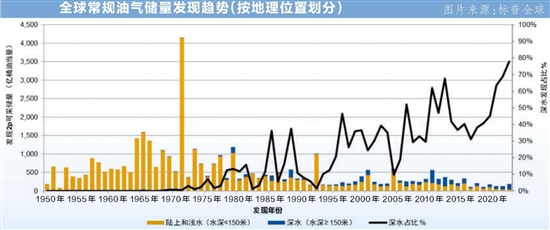

标普全球大宗商品洞察(SPGCI)勘探开发数据揭示,1990年以来全球深水发现逐渐占据重要地位。2022年,全球深水发现储量占比超过75%,产量占比接近10%。SPGCI?Vantage资产分析预测,未来10年,深水产量占比将超过14%。

SPGCI原油市场分析预测,全球原油需求在2022—2027年将保持增长。而现有经济可采储量只能支持产量增长到2026年。在原油需求增长的驱动下,?2013—2022年总勘探投资超过100亿美元的14家大型油气公司,在2021年和2022年继续增加勘探投资,2022年的投资额几乎与2019年的水平持平。

油气公司越来越重视深水新油气田的钻探投入。SPGCI勘探开发数据显示,1970—1994年,全球平均每年钻探70口深水探井;1995—2014年,年均达到170口以上。2016、2020和2021年深水探井数量降至不足100口,2022年又增至120口以上。除了壳牌、埃克森美孚、Equinor、bp、雪佛龙、埃尼、道达尔能源这七家国际石油公司外,巴西国家石油公司、康菲、伍德塞德、必和必拓、中国海油、印度国家石油公司和西方石油等大油气公司也活跃在国际深水勘探领域。这些公司每年深水探井数量占全球的60%以上。

关注深水勘探开发技术及进展

浮式钻井平台、浮式生产平台、水下生产系统和深水管道铺设等技术的发展促进了深水油气的发现与开发。

全球99%以上的深水探井和93%以上的开发阶段深水钻井使用浮式钻机。浮式钻机工作水深不断改进,促进了深水油气的勘探和开发。20世纪70年代中期,浮式钻机工作水深突破500米,进入21世纪则超过了3000米。SPGCI海上钻机数据显示,目前浮式钻机最大设计水深达到3657.6米。

浮式生产和处理平台是深水开发的常用技术。目前,全球有800多个在役和退役的深水平台,最大部署水深达2900多米,其中固定平台仅100多个,且最大水深不超过550米。1976年,壳牌将世界上第一个具有海上处理能力的浮式生产储油卸油装置(FPSO)部署在地中海79米深的海域。目前在役的FPSO有150多个,油气日处理能力最高超过35万桶油当量,上部设施最重可超过6万吨。

也有一些采用其他平台技术开发深水资源的例子。如采用深水水下井口,并用管道回接到浅水导管架平台以及采用特殊设计的柔性桩腿塔式钻井处理平台。SPGCI?Vantage数据显示,目前有30多个深水资产采用固定平台结合浮式平台或水下井口开发。

水下生产技术发展促进深水油气开发。根据SPGCI?Petrodata数据,20世纪60年代早期,NL?Shaffer和Vetco公司在美国加利福尼亚州沿岸近海为雪佛龙、壳牌和康菲提供了单井、卫星井水下井口和水下采油树,水深不超过75米。20世纪70年代中期,道达尔公司在加蓬60米水深使用了Deep?Oil?Technology公司提供的基盘式多井井口。20世纪80年代末,巴西国家石油公司在180米水深处使用了Aker?Huges公司提供的丛式水下井口。进入21世纪,全球平均每年安装水下采油树180多个,最大水深超过2930米。值得关注的是,Aker?Solutions和TechnipFMC等水下设施制造商正在发展水下气液分离、增压和回注等处理功能的水下生产系统,目前已经在挪威等国的海域部署。水下处理系统可以优化开发技术、降低成本、提高采收率和减少温室气体排放。

海上管道铺设技术进入1990年后快速发展。1989年最大铺设水深只有660米,到2009年达到了3000米。TechnipFMC公司于2016年在美国墨西哥湾为壳牌公司铺设的10公里连接水下井口的出油管道,是目前铺设最深的管道,最大水深3190米。目前,在役的最大起重铺管船PIONEERING?SPIRIT具有4.8万吨静态提升能力,其工作水深500米;拥有最大工作水深的起重铺管船SKANDI?AFRICA,工作水深为4000米,最大静态提升能力为900吨。

关注影响深水投资效益的因素

储量是影响深水开发经济性的重要因素。根据SPGCI?Vantage对海上独立开发资产经济性评价的统计,油气盈亏平衡价格在80美元/桶左右的深水资产,开发建设成本一般在30美元/桶油当量以下,可采储量需大于1亿桶。然而,正如深水开发实践所表明的,多个深水油气田统一投资开发以及利用其他项目设施开发,可以降低桶油开发成本和降低对单个发现储量的要求。全球300多个已开发深水项目采用水下井口回接方式,其中近180个项目可采储量为1亿桶油当量以下。

除了储量因素,深水投资面临的最大挑战是高昂的开发成本。

首先,深水钻机日费高昂。SPGCI?Petrodata的钻井日费统计表明,目前设计水深1000米以下的钻机日费大致在13万美元,比浅水钻机日费高出约1倍。使用设计水深超过1500米的钻机则平均日费超过20万美元。SPGCI?Petrodata?FPSO建造投资数据显示,增加开发储量并使用较大处理能力的平台可以降低单位成本。统计数据表明,日处理量小于10万桶油当量的FPSO,单位处理能力造价可达每天2万美元/桶油当量以上;而日处理量高于15万桶油当量的FPSO,造价一般不超过每天1.5万美元/桶油当量。需要注意的是,新建和改装的FPSO会为了符合低碳要求而增加建造成本。利用SPGCI的软件并结合最新的市场成本数据估算,一个日处理量15万桶原油的电气化FPSO造价比非电气化FPSO造价高10%以上,维修保养成本高4%以上。

其次,天然气处理和利用是深水开发的关键之一。受目前深水管道欠缺的制约,全球600多个深水项目有近三分之一选择放弃天然气收入,很多采用燃除和放空的方式处置天然气。然而,油气东道国对环境立法正在逐步完善,天然气燃除和放空将受到限制。如SPGCI GEPS 5月的分析指出,尼日利亚当月制定了新的《天然气燃烧、放空、和甲烷排放(防止废物和污染)条例》。对天然气燃除和放空的限制势必会增加平台天然气处理、回注井、输气管道的投入。SPGCI估算,开发一个150米水深、1亿桶可采原油储量、气油比为每桶油1200立方英尺天然气的资产,若选择燃除天然气,开发总投资约15.4亿美元;而选择回注天然气,则开发总投资上升到约16.8亿美元;选择净化处理和铺设30公里天然气管道输送上岸,则开发总投资约17.7亿美元。

再次,水下生产设施的投资巨大。SPGCI估算,150米水深、8口油井的水下井口平台投资约需要2.8亿美元,而导管架井口平台只需约1.2亿美元。目前水下处理设施的应用实例还很少,对项目整体投资的影响值得密切关注。

最后,深水管道设施会成为制约深水资产开发的关键问题。桑托斯盆地和坎帕斯盆地、下刚果-刚果扇盆地等勘探开发热点盆地,平台到天然气主干管道的距离平均在20—50公里,其中有10%超过120公里。在用和在建的天然气管道远没有覆盖待开发资产。SPGCI勘探开发数据显示,铺设海上管道费用可以达到300万美元/公里或更高。

上述投资的市场价格是波动的。SPGCI对上游勘探开发细分市场的价格指数追踪研究显示,相关细分市场的采购价格受全球宏观经济、油价和大宗商品市场供需等多方面影响。这给我们的启示是,需要密切跟踪油价和油气开发细分市场及其主要驱动因素的动向,在油价预测、设施和服务价格预测的基础上把握采购时机、节约投资。〔本文所有数据均来源于标普全球大宗商品洞察(SPGCI)。本文仅代表作者个人观点。〕

延伸阅读:油气勘探投资持续增长?海上成为资源发现的重要领域

睿咨得能源(Rystad?Energy)8月2日发布的分析显示,石油和天然气的勘探投资正在增长,预计今年将达到500亿美元,创2019年以来的新高。虽然投资仍在不断增加,但是所发现的资源量并不乐观。

睿咨得能源的分析显示,2023年上半年,全球发现26亿桶油当量的油气资源,比去年同期(45亿桶油当量)下降了42%。今年上半年,全球有55个油气发现,去年同期是80个。

睿咨得能源上游研究副总裁Aatisha?Mahajan说:“勘探和生产行业正处于转型期,许多公司更加谨慎,并将目光转向利润更高、资源量更清晰的区域。在寻找新资源的过程中,勘探公司正在考虑优先从海上勘探开发中获得新的储量。迄今为止,海上部门约占勘探支出的95%,占已发现量的三分之二。上游企业正面临一段不确定时期。他们渴望利用对化石燃料需求日益增长的契机,寻找更多的资源,但最近的勘探结果却并不乐观。”

目前,圭亚那主导今年全球海上油气发现的增长,预计将发现6.03亿桶油当量。土耳其(3.8亿桶油当量)、尼日利亚(2.96亿桶油当量)、纳米比亚(2.87亿桶油当量)紧随其后。

海上的发现相对均匀地分布在超深水、深水和浅水之间。睿咨得能源预计,今年下半年钻井活动会增加,特别是在超深水领域,钻井活动将比2022年增长27%。

睿咨得能源预计,今年将钻探31口重要的探井。到目前为止,13口井已经完钻,6口井作业正在进行中,12口井勘探作业仍在筹备中。在已完钻的13口井中,只有4口井发现了油气,成功率仅为31%;3口井的结果尚未公布;其余6口井没有发现任何储量。

预计埃克森美孚、bp、壳牌、道达尔能源、埃尼集团和雪佛龙这六家国际石油公司今年将在勘探业务上花费约70亿美元,比2022年高出约10%。预计勘探活动会在今年活跃起来。下半年,六大国际石油公司的勘探支出将占全球勘探总支出的14%左右。六大国际石油公司的勘探活动转向海上和前沿地区,技术进步在这些地区的勘探活动中发挥了至关重要的作用。

同时,睿咨得能源预计,2023年勘探支出的一半以上将来自拥有丰富资源基础的国家石油公司。

今年可能还会获得一些勘探发现,因为到目前为止全球只完成了30%的勘探活动。这意味着超过一半的探井可能会推迟到2024年钻探。即使2023年勘探成功率不高,明年也会出现新的惊喜。(记者 刘亮)