深水勘探开发投资需关注开发技术并把握投资时机

2023/8/16

关键字:

来源:[互联网]

[中国石油新闻中心2023-08-15]王雅星 标普全球大宗商品

深水是未来油气勘探开发投资的重要方向,同时,深水勘探开发面临技术复杂、投资高、油气东道国法律法规变化以及对市场价格波动敏感的挑战。通过对标、研判、模拟分析、市场分析和跟踪等手段,预估盈利储量下限、优化开发方式和把握投资时机,是应对深水投资挑战的重要手段和工作内容。

深水勘探开发是油气行业投资的新热点

150米以深的深水领域是未来勘探开发重要的投资方向,同时在储量规模和选择勘探开发技术方面也面临挑战。深水勘探开发投资需要关注深水勘探开发技术的现状、发展趋势和低碳要求,并把握投资时机,保证投资效益。

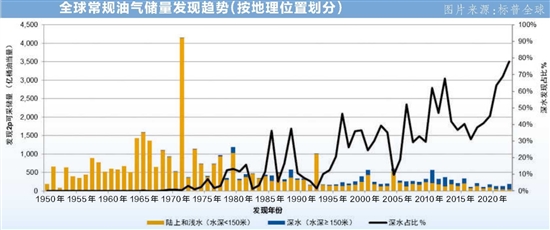

标普全球大宗商品洞察(SPGCI)勘探开发数据揭示,1990年以来全球深水发现逐渐占据重要地位。2022年,全球深水发现储量占比超过75%,产量占比接近10%。SPGCI?Vantage资产分析预测,未来10年,深水产量占比将超过14%。

SPGCI原油市场分析预测,全球原油需求在2022—2027年将保持增长。而现有经济可采储量只能支持产量增长到2026年。在原油需求增长的驱动下,?2013—2022年总勘探投资超过100亿美元的14家大型油气公司,在2021年和2022年继续增加勘探投资,2022年的投资额几乎与2019年的水平持平。

油气公司越来越重视深水新油气田的钻探投入。SPGCI勘探开发数据显示,1970—1994年,全球平均每年钻探70口深水探井;1995—2014年,年均达到170口以上。2016、2020和2021年深水探井数量降至不足100口,2022年又增至120口以上。除了壳牌、埃克森美孚、Equinor、bp、雪佛龙、埃尼、道达尔能源这七家国际石油公司外,巴西国家石油公司、康菲、伍德塞德、必和必拓、中国海油、印度国家石油公司和西方石油等大油气公司也活跃在国际深水勘探领域。这些公司每年深水探井数量占全球的60%以上。

浮式钻井平台、浮式生产平台、水下生产系统和深水管道铺设等技术的发展促进了深水油气的发现与开发。

全球99%以上的深水探井和93%以上的开发阶段深水钻井使用浮式钻机。浮式钻机工作水深不断改进,促进了深水油气的勘探和开发。20世纪70年代中期,浮式钻机工作水深突破500米,进入21世纪则超过了3000米。SPGCI海上钻机数据显示,目前浮式钻机最大设计水深达到3657.6米。

浮式生产和处理平台是深水开发的常用技术。目前,全球有800多个在役和退役的深水平台,最大部署水深达2900多米,其中固定平台仅100多个,且最大水深不超过550米。1976年,壳牌将世界上第一个具有海上处理能力的浮式生产储油卸油装置(FPSO)部署在地中海79米深的海域。目前在役的FPSO有150多个,油气日处理能力最高超过35万桶油当量,上部设施最重可超过6万吨。

也有一些采用其他平台技术开发深水资源的例子。如采用深水水下井口,并用管道回接到浅水导管架平台以及采用特殊设计的柔性桩腿塔式钻井处理平台。SPGCI?Vantage数据显示,目前有30多个深水资产采用固定平台结合浮式平台或水下井口开发。

水下生产技术发展促进深水油气开发。根据SPGCI?Petrodata数据,20世纪60年代早期,NL?Shaffer和Vetco公司在美国加利福尼亚州沿岸近海为雪佛龙、壳牌和康菲提供了单井、卫星井水下井口和水下采油树,水深不超过75米。20世纪70年代中期,道达尔公司在加蓬60米水深使用了Deep?Oil?Technology公司提供的基盘式多井井口。20世纪80年代末,巴西国家石油公司在180米水深处使用了Aker?Huges公司提供的丛式水下井口。进入21世纪,全球平均每年安装水下采油树180多个,最大水深超过2930米。值得关注的是,Aker?Solutions和TechnipFMC等水下设施制造商正在发展水下气液分离、增压和回注等处理功能的水下生产系统,目前已经在挪威等国的海域部署。水下处理系统可以优化开发技术、降低成本、提高采收率和减少温室气体排放。

海上管道铺设技术进入1990年后快速发展。1989年最大铺设水深只有660米,到2009年达到了3000米。TechnipFMC公司于2016年在美国墨西哥湾为壳牌公司铺设的10公里连接水下井口的出油管道,是目前铺设最深的管道,最大水深3190米。目前,在役的最大起重铺管船PIONEERING?SPIRIT具有4.8万吨静态提升能力,其工作水深500米;拥有最大工作水深的起重铺管船SKANDI?AFRICA,工作水深为4000米,最大静态提升能力为900吨。

关注影响深水投资效益的因素

储量是影响深水开发经济性的重要因素。根据SPGCI?Vantage对海上独立开发资产经济性评价的统计,油气盈亏平衡价格在80美元/桶左右的深水资产,开发建设成本一般在30美元/桶油当量以下,可采储量需大于1亿桶。然而,正如深水开发实践所表明的,多个深水油气田统一投资开发以及利用其他项目设施开发,可以降低桶油开发成本和降低对单个发现储量的要求。全球300多个已开发深水项目采用水下井口回接方式,其中近180个项目可采储量为1亿桶油当量以下。

除了储量因素,深水投资面临的最大挑战是高昂的开发成本。

首先,深水钻机日费高昂。SPGCI?Petrodata的钻井日费统计表明,目前设计水深1000米以下的钻机日费大致在13万美元,比浅水钻机日费高出约1倍。使用设计水深超过1500米的钻机则平均日费超过20万美元。SPGCI?Petrodata?FPSO建造投资数据显示,增加开发储量并使用较大处理能力的平台可以降低单位成本。统计数据表明,日处理量小于10万桶油当量的FPSO,单位处理能力造价可达每天2万美元/桶油当量以上;而日处理量高于15万桶油当量的FPSO,造价一般不超过每天1.5万美元/桶油当量。需要注意的是,新建和改装的FPSO会为了符合低碳要求而增加建造成本。利用SPGCI的软件并结合最新的市场成本数据估算,一个日处理量15万桶原油的电气化FPSO造价比非电气化FPSO造价高10%以上,维修保养成本高4%以上。

其次,天然气处理和利用是深水开发的关键之一。受目前深水管道欠缺的制约,全球600多个深水项目有近三分之一选择放弃天然气收入,很多采用燃除和放空的方式处置天然气。然而,油气东道国对环境立法正在逐步完善,天然气燃除和放空将受到限制。如SPGCI?GEPS?5月的分析指出,尼日利亚当月制定了新的《天然气燃烧、放空、和甲烷排放(防止废物和污染)条例》。对天然气燃除和放空的限制势必会增加平台天然气处理、回注井、输气管道的投入。SPGCI估算,开发一个150米水深、1亿桶可采原油储量、气油比为每桶油1200立方英尺天然气的资产,若选择燃除天然气,开发总投资约15.4亿美元;而选择回注天然气,则开发总投资上升到约16.8亿美元;选择净化处理和铺设30公里天然气管道输送上岸,则开发总投资约17.7亿美元。

再次,水下生产设施的投资巨大。SPGCI估算,150米水深、8口油井的水下井口平台投资约需要2.8亿美元,而导管架井口平台只需约1.2亿美元。目前水下处理设施的应用实例还很少,对项目整体投资的影响值得密切关注。

最后,深水管道设施会成为制约深水资产开发的关键问题。桑托斯盆地和坎帕斯盆地、下刚果-刚果扇盆地等勘探开发热点盆地,平台到天然气主干管道的距离平均在20—50公里,其中有10%超过120公里。在用和在建的天然气管道远没有覆盖待开发资产。SPGCI勘探开发数据显示,铺设海上管道费用可以达到300万美元/公里或更高。

上述投资的市场价格是波动的。SPGCI对上游勘探开发细分市场的价格指数追踪研究显示,相关细分市场的采购价格受全球宏观经济、油价和大宗商品市场供需等多方面影响。这给我们的启示是,需要密切跟踪油价和油气开发细分市场及其主要驱动因素的动向,在油价预测、设施和服务价格预测的基础上把握采购时机、节约投资。

〔本文所有数据均来源于标普全球大宗商品洞察(SPGCI)。本文仅代表作者个人观点。〕