美国油气上游领域发展 将呈五大新趋势(图)

[中国石油报 2026-05-26]

侯明扬中国石化石油勘探开发研究院规划所

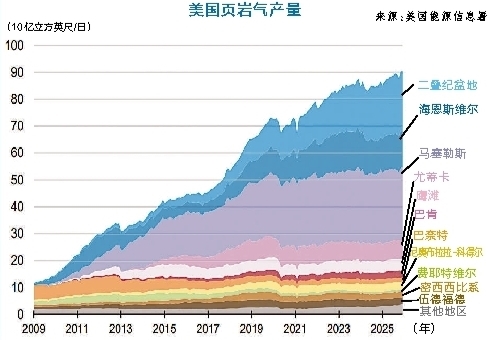

本世纪初至今,“页岩革命”推动美国油气上游快速发展。根据美国能源信息署(EIA)数据,原油方面,美国页岩油产量从2011年的100万桶/日大幅增长至2025年的969万桶/日,推动美国原油产量接近1370万桶/日,占全球原油总产量的五分之一多;天然气方面,页岩气产量从2005年不足200亿立方米大幅增长至2025年的8650亿立方米,推动美国天然气产量接近1.1万亿立方米,约占全球天然气总产量的四分之一。但从未来发展态势看,美国国内资源风险和中东地区地缘政治风险等因素都将给美国油气勘探开发带来一定的不确定性因素,或推动其油气上游领域发展呈现新趋势。

趋势一

美国油气产量将呈现“油稳气增”态势

原油方面,随着近年来部分主力页岩区带“甜点”区域钻井和生产接近地质极限,且接替区域单井产量并不理想,有研究机构认为,美国页岩油产量已基本达峰,未来将呈现逐步下降趋势。但2025年下半年以来地缘政治风险推动国际油价上涨至历史较高区间,稳固了美国二叠纪盆地近年来的产量增长态势,并为进一步开发埋存较深的伍德福德页岩和巴奈特页岩等区域提供了机遇。预计从2026年到2027年,美国原油产量与2025年基本接近,2035年产量仍将保持在1200万桶/日左右。天然气产量方面,受液化天然气(LNG)出口扩大、数据中心电力需求增加以及电力密集型产业回流等因素的刺激,美国天然气产量预计将强劲增长,到2035年或将超过1500亿立方英尺/日。但值得注意的是,由于页岩油气开发过程中的产量递减率较高,美国页岩油气生产商需要打更多新井以保障产量稳定增长。根据伍德麦肯兹公司估测,仅在天然气领域,到2030年新井产量将达到近220亿立方英尺/日,较2025年增长40%。

趋势二

美国石油企业或加大二叠纪盆地等区域上游投资

自2021年以来,在世界经济复苏乏力导致油气需求增长预期放缓以及全球能源转型发展的大背景下,大部分美国油气生产企业坚持“投资纪律”,通过压缩勘探投入的方式减少上游投资,同时优先向股东稳定返还利润以吸引资本市场上的长期关注,经营理念由“重产量”转向“重效益”。但受到现阶段较高油价的刺激,部分美国石油公司开始逐步加大对重点地区的投资力度。其中,埃克森美孚公司提出要在二叠纪盆地“全速前进”,通过加大新型轻质支撑剂推广力度、完善立体开发体系等方式,加快实现其在该地区2026年产量超过180万桶/日、2030年产量超过250万桶/日的目标。响尾蛇能源公司在2026年第一季度表示,公司经营环境已经从“黄灯”转为“绿灯”,将推动产量同比提升5%。响尾蛇能源公司计划加大在二叠纪盆地的投入,增加2—3台钻机,以实现超过520万桶/日的产量目标。康菲石油公司则宣布,将2026年资本投入增加2.5亿美元,主要用于提高二叠纪盆地的特拉华盆地产量。康菲公司2026年第一季度产量超过145万桶油当量/日,较2025年同期增长4%。

趋势三

规模效应将推动重点地区油气稳产增产

根据知名咨询机构安永公司2025年发布的《美国油气储量、产量及ESG研究》,美国综合排名前40位的企业控制了美国约41%的油气产量,与前一年排名前50位的企业控制美国42%的油气产量基本相当,显示出美国油气资源愈发向“巨头”集中的趋势。一方面,更大规模的“连片开发”在技术上能够通过增加水平井钻井的段数等方式提高油气产量,并在运营管理上通过共用基础设施、加大集中采购力度、降低管理费用等方式取得“协同效用”,显著降低石油公司的运营成本;另一方面,规模化油气勘探开发也有利于通过大数据等手段,对油藏的多种数据进行深度学习和分析,重新发现新的储油油层,进一步提高油田采收率。以二叠纪盆地为例,米德兰盆地油气区块面积连片性和地质连续性较强,更有利于石油公司生产形成规模效应,预计至2035年产量增长将占二叠纪盆地总增长量的88%;而特拉华盆地则受断层、非均质性和更分散的租赁区块结构限制,开发速度相对较慢,预计至2035年产量增长将占二叠纪盆地总增长量的12%。

趋势四

天然气基础设施建设或逐步加强

近年来,美国天然气长输管道等基础设施建设不足,已成为限制该国部分地区天然气产量增长和LNG出口能力增长的重要因素。以LNG出口为例,尽管阿巴拉契亚页岩区带等地的天然气产量仍有较大增长空间,但美国的新建LNG项目主要集中在墨西哥湾沿岸,现有州际管道输送能力难以满足天然气从产区到LNG项目液化生产线的运输要求。为进一步保障国内天然气产量持续增长,自从特朗普执政以来,美国石油公司逐步加强天然气基础设施建设,包括海滨管道公司(Boardwalk Pipeline)、DT中游公司(DT Midstream)和殷拓能源等在内的多家企业,已计划在美国东北部新建或扩建外输管道及相关基础设施。根据EIA的数据,2025年美国新建天然气管输能力已达63亿立方英尺/日;而伍德麦肯兹则估测,到2030年,美国天然气管道新建产能将超过110亿立方英尺/日。此外,与以往天然气管道主要由油气生产企业投资建设不同,受美国LNG“出口热”和人工智能发展推动用电量激增等影响,未来部分天然气管道建设项目将由LNG出口商和数据中心厂商所主导。

趋势五

不同地区油气生产将出现差异化

原油方面,二叠纪盆地仍将是保障未来美国原油稳产增产的绝对主力,预计二叠纪盆地的原油产量将在2033年达到750万桶/日的峰值,较2025年670万桶/日水平仍有一定增长空间;鹰滩页岩区带原油产量将在2026年后逐步下降;巴肯和斯里福克斯等页岩区带页岩油产量则将在2026—2035年间保持平稳。天然气方面,预计2026—2035年美国绝大部分天然气产量增量将来自海恩斯维尔、二叠纪盆地、马塞勒斯、尤蒂卡和鹰滩等页岩区带。其中,受益于LNG出口、国内电力需求预期增长以及特朗普政府政策法规支持,预计未来10年海恩斯维尔页岩区带天然气产量将增长132亿立方英尺/日,将引领美国天然气产量增长;马塞勒斯页岩区带天然气产量也将增长超过100亿立方英尺/日。