占全球新增产能56%!如何推动我国乙烯产业“向高端”?(图)

[中国石油新闻中心 2026-03-12]

编者按:据彭博新能源财经最新数据,2026年全球乙烯净增产能将创下新高,中国新增产能占比达56%,成为本轮扩张的主力。规模优势的背后,是供需天平加速倾斜的隐忧。当前,行业正遭遇“冰火两重天”:基础产品产能过剩持续挤压效益空间,高端领域核心技术“卡脖子”问题依然待解。“十五五”开局之际,我国石油化工行业正站在从规模扩张向创新驱动转型的关键路口。如何穿越周期、破解困局,在巩固既有优势的同时向价值链高端突围,已成为关乎行业高质量发展的时代命题。

本期邀请专家就新形势下乙烯工业发展策略进行探讨,围绕科技创新如何向中高端迈进、数字化转型如何赋能等话题,为行业穿越周期、实现质效突围建言献策。

专家观点》》》

我国正处于乙烯产业转型的关键窗口期

□中国石油石油化工研究院战略与信息研究所所长 王红秋

根据彭博新能源财经(BNEF)最新数据,2026年,全球将投运净乙烯产能1460万吨,约为过去5年年均新增产能的2倍,创年度最高增长纪录。其中,我国乙烯新增产能占比高达56%,成为此轮扩张的主力。这既体现了我国乙烯工业的规模优势和成熟的工程能力,也意味着全球化工市场的竞争将更趋白热化。

面对产能集中释放带来的压力,如何推动乙烯产业从规模扩张向创新驱动、从产业链中低端向高端加速攀升,已成为当前行业面临的重大课题。

全球形势 供应区域分化加剧 需求增长分化明显

从国际上看,全球乙烯产业格局正经历深度重构。

供应端区域分化加剧。美国凭借页岩气成本优势持续扩大产业规模,是全球最大的出口国。中东地区加速炼化一体化延伸,聚乙烯产能占全球14%左右,是全球第2大的出口地区。相比之下,欧洲化工行业因能源成本高企与需求疲软持续承压,2022—2025年累计关闭产能3700万吨,陶氏、沙比克、壳牌等企业相继收缩欧洲业务,欧洲市场份额在全球市场份额的占比下滑至10%左右。

需求端增长分化明显。亚洲仍是全球最大的消费市场,中国聚合物需求增速放缓至3%左右,印度保持9%左右的较快增速。欧美市场进入平台期,但电子化学品、生物基材料等新领域需求增速达到10%左右。非洲等新兴市场需求增速在5%以上,人均消费量仅为欧美的五分之一,潜力较大。

总体而言,全球石化产能增速远超需求增速。美国化学理事会(ACC)去年12月发布的《化工行业形势与展望》预测,2025年全球化学品需求增长2.6%,2026年放缓至1.9%。需求疲软叠加供给过剩,全球化工行业低迷态势延续,竞争也会更加激烈。

从国内看,我国经济长期向好的基本面为乙烯工业发展提供了坚实的支撑。

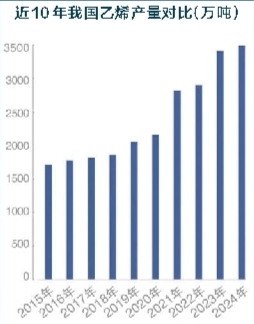

历经半个多世纪的发展,我国乙烯产业已形成显著规模优势和成熟工程能力。截至2025年底,我国乙烯生产能力突破6000万吨,继续保持全球最大乙烯生产国地位。

在需求端,虽然房地产、包装等传统领域需求增速放缓,但新能源、航空航天、智能机器人等新兴产业的快速崛起,驱动高端聚烯烃、特种工程塑料、特种合成橡胶、高性能纤维等特种化工新材料需求快速增长。《产业结构调整指导目录》《精细化工产业创新发展实施方案(2024—2027年)》等政策引导持续加码,为产业升级营造了良好的环境。但技术瓶颈制约乙烯下游高端产品发展、绿色转型压力较大、数字化智能化融合不深、产业聚集效应有待提升等问题依然存在。

破局路径 锚定问题靶向发力 乙烯产业发展四大策略

在全球产业格局深度重构与国内结构性矛盾交织的复杂背景下,我国乙烯工业正处于从规模扩张向创新驱动转型的关键窗口期。产能集中释放的压力、高端供给不足、技术瓶颈制约、绿色转型紧迫、数字化基础较弱以及集群能级不高等问题,既是挑战也是契机。

必须立足全局、系统谋划,以技术创新锻造长板,以场景融合拓展市场,以数智绿色发展驱动转型,以集群协同提升整体能级,推动我国从“乙烯大国”迈向“乙烯强国”。

统筹推进能力升级与场景落地,塑造竞争新优势。当前,制约我国聚烯烃等产品迈向高端的主要原因是催化剂分子设计、特定共聚单体合成等源头创新能力不足,以及实验室成果工程转化能力薄弱。因此,需立足产业基础,以突破“卡脖子”技术为核心,构建从基础研究到产业化的全链条创新体系。

依托国家重大专项或行业平台,鼓励龙头企业组建创新联合体,集中攻关催化剂分子设计、活性中心调控、负载化技术等关键环节,突破催化剂合成与放大制备瓶颈。强化工艺与工程协同,破解聚合反应器设计、过程稳态控制等难题,共建共享中试平台,打通转化堵点,使其具备持续产出高性能材料的能力。

同时,需加强与新能源汽车、高端装备、具身机器人、新型储能等新兴领域的融合,精准识别应用场景的性能需求,并拆解为可量化的材料设计参数。建立“需求导向”的逆向设计范式,在研发初期同步统筹目标性能与产业化约束,借助计算模拟与人工智能开展靶向设计和高通量筛选。系统完成从分子链结构到宏观性能的多尺度表征、工艺放大与性能验证,形成具备市场竞争力的专用材料。

协同推进能力升级与场景落地,在全球乙烯产业格局中塑造竞争新优势。

协同发力,夯实企业数字化转型根基,数智化赋能向纵深迈进。当前,行业数字化转型的主要瓶颈是数据基础薄弱、工业软件受制以及产研联系不紧密。需在标准牵引、数据治理、平台共建等多方面协同发力。

企业需系统部署物联网传感网络,实现生产、设备、能源、质量等全过程数据自动采集,通过统一工业数据平台整合形成数据资源池,将数据作为战略资产,进行专业运营,解决数据碎片化、低价值化难题。

国家层面引导产学研共建工业软件基础平台,开放核心模型与算法接口,推动相关研发项目上传脱敏数据与知识,实现共享。同时,推动龙头企业与软件企业共建创新实验室,开放生产场景,助力国产软件迭代升级。

在研发生产联动层面,依托统一数据平台,实现生产数据向研发部门的快速反馈,建立数据驱动研发、研发优化生产机制。同时,构建跨尺度数字孪生体,完成新配方、新工艺虚拟模拟验证,缩短研发周期、降低创新成本。

打造资源循环、绿色低碳的产业发展新范式。在节能提效方面,将节能贯穿生产全过程,统筹推进能效技术变革与管理革新,推动能耗双控向碳排放双控转变,加快低温聚合、高效分离等节能技术的开发应用,推进锅炉、压缩机等重点用能设备的更新升级,全面提高资源能源利用效率。

在供能结构优化方面,积极推进绿电、储能与企业用能系统融合,通过示范应用电加热裂解炉、乙烯三机电驱改造等技术提高终端用能电气化率,扩大绿氢、绿电规模化应用,有效降低碳减排技术的应用成本。

在循环模式构建方面,充分利用有机废弃物、农林废弃物、二氧化碳等可再生碳资源提升绿色低碳原料占比,推广原料适应性强、效率高的生产工艺,建立覆盖绿色产品、绿色工厂、绿色供应链的全链条标准与评价认证体系,推动绿色化工产品国际互认,完善碳排放核算与全生命周期产品碳足迹管理,最终形成资源循环、绿色低碳的产业发展新范式。

加速行业整合优化,全力构建弹性高效、具有全球竞争力的石化产业集群。在优化产能结构上,一方面依照《石化化工重点行业严格能效约束推动节能降碳行动方案(2021—2025年)》等法规,清退能耗、安全、环保不达标产能,淘汰闲置与僵尸产能;另一方面通过产能指标交易、绿色金融等市场化手段,激励企业主动开展技术升级和产品迭代。

在强化产业链构建与引领能力上,培育具备技术、产品与品牌综合优势的链长企业,支持其通过跨国并购、联合投资等方式打通上下游关键环节,牵头组建创新联合体协同攻关核心技术,构建以我为主的产业生态,从而带动中小企业协同发展。

在生态赋能上,深化开放合作与数字化融合,有选择地引进国外先进技术与管理经验,支持优势企业开展国际并购与标准制定;同时推动工业互联网与数字孪生平台建设,实现企业间数据互联互通与产能协同共享,全力构建弹性高效、具有全球竞争力的先进石化产业集群。

数据来源:国家统计局

石油锐评》》》

规模之后 价值为王

站在“十五五”开局之年,全球乙烯产业即将迎来扩能高峰,其中56%的增量来自中国。这一趋势既彰显出我国石化工业的规模实力与产业链韧性,也把行业“冰火两重天”的结构性矛盾鲜明地摆在了台前。

客观来看,此轮扩产并非盲目“狂飙”,而是产业演进的必然选择。一方面,炼化一体化规模效应持续深化,新型装置的成本与效率优势正加速落后产能出清;另一方面,新兴产业的崛起对乙烯下游产品提出了更精细多元的需求。可以说,规模扩张是我国石化工业站稳全球竞争舞台的基石,也是后续转型升级的底气所在。

然而,规模优势的背后,既潜藏着供需失衡的隐忧,也面临着产业“大而不强”的现实困境。当前,行业正面临基础产品效益空间收窄、高端领域技术供给不足的结构性矛盾。依靠规模扩张,我们解决了“有没有”的问题。但在“好不好”“精不精”的高附加值环节,却缺乏与之匹配的话语权。面对即将到来的产能集中释放期,企业亟须以更理性的姿态审视扩张与转型的关系。

首先要把握“进”与“退”的节奏,在存量博弈中重塑竞争力。“进”并非在通用领域加码同质化竞争,而是依托新装置成本优势加速淘汰落后产能。企业必须摒弃“开满即优势”的粗放思维,寻求成本与效益的最佳平衡点。“退”则要敢于在缺乏优势的通用产品上做减法,为高附加值业务腾挪空间。

其次要畅通“上”与“下”的通道,在产业链协同中驱动新增长。今年政府工作报告明确,协同推进“优化提升传统产业”与“培育壮大新兴产业和未来产业”。上游生产企业应将研发重心从“实验室的样品”转向“下游市场上的商品”,主动与新能源汽车、人工智能等终端应用深度耦合,把发展主动权牢牢攥在手里。

最后要拓宽“内”与“外”的视野,在格局演变中谋划新路径。当国内市场从增量扩张转向存量优化时,新增产能或将影响全球贸易流向。有条件的企业可以在巩固本土优势的同时,审慎评估在海外资源地或目标市场布局的可能性,在更广阔的空间中推动自身发展。

乙烯作为石化产业的“龙头”,其发展方向始终折射着行业的转型路径。此轮扩能潮不是规模扩张的终点,而是创新驱动的新起点。穿越周期的关键,在于沉下心补齐技术短板、找准价值坐标。那些在产能集中释放期保持战略定力、稳步向价值链高端迈进的企业,必将在新一轮洗牌中获得更坚实的发展根基。(薛晶文)