今年一季度国际油气市场供需或相对宽松(图)

[中国石油新闻中心 2026-01-14]

编者按:2025年第四季度,全球经济在多重因素交织影响下呈现出增长动能分化、不确定性上升的复杂态势。这一点在国际油气市场体现得尤为明显。全球石油需求季节性回落、“欧佩克+”继续执行新一轮减产退出计划、美国经济数据表现疲软等都为国际石油市场蒙上一层阴影;国际天然气市场由于新建项目投产速度快于预期,供需延续宽松态势,呈现“旺季不旺”的特点。2026年第一季度,全球地缘政治形势依然紧张,经济发展的不确定性犹存。地缘政治冲突将会对国际油气市场造成何种影响?在天然气的需求旺季价格还会上涨吗?中国石油报邀请专家对这些读者关心的问题进行分析,敬请关注。

国际油价或延续下行走势

刘凯雷 中国石油集团经济技术研究院 中国石油集团油气市场模拟与价格预测重点实验室

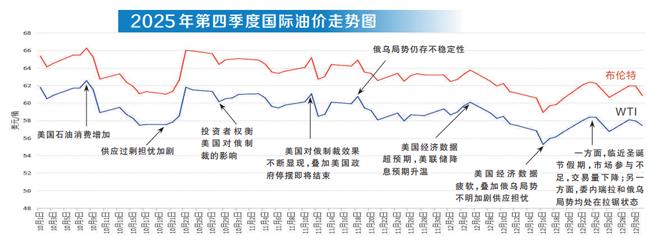

2026年1月8日,受到地缘政治因素的影响,国际油价上涨,WTI原油期货价格较前一个交易日上涨3.16%,达57.76美元/桶;布伦特原油期货价格上涨3.39%,达61.99美元/桶。刚刚过去的2025年第四季度,国际油价整体承压下行。全球石油需求逐步转入淡季,“欧佩克+”继续开启新一轮166万桶/日的减产退出计划,市场供需基本面压力进一步增大,叠加巴以达成和平协议,中东地缘局势的不稳定性有所缓和。2025年第四季度,布伦特原油期货价格波动区间为58.92—66.25美元/桶,均价为63.08美元/桶,比2025年第三季度均价下降5.09美元/桶,比2024年第四季度均价下降10.93美元/桶。

两因素导致2025年四季度国际油价下跌

因素一:全球石油需求季节性回落,“欧佩克+”开启新一轮退出减产计划。

2025年第四季度,全球石油需求进入淡季。2025年11月,美国成品油日均需求量为2033.9万桶,同比上升1.2%,环比下降1.3%;汽油日均需求量为865.2万桶,同比上升0.4%,环比下降1.9%;馏分油日均需求量为367.3万桶,同比上升2.4%,环比下降3.1%。美国以汽油需求为主,出行淡季带动汽油需求季节性回落,叠加暖冬因素抑制部分取暖用馏分油的需求,预计2025年第四季度美国石油需求为2040万桶/日,环比下降30万桶/日。与此同时,“欧佩克+”开启新一轮166万桶/日的退出减产计划。在2025年9月7日举行的会议上,“欧佩克+”决定于2025年10月继续增产13.7万桶/日。此举标志着自2025年3月该联盟决定逐步取消220万桶/日的减产后,再次提前退出另一轮原定持续至2026年底规模为166万桶/日的减产计划。2025年10月5日,“欧佩克+”决定2025年11月继续小幅增产13.7万桶/日,稳步推进第二轮166万桶/日的增产。此外,俄罗斯原油出口量下降不及市场预期。2025年11月,俄罗斯海运原油出口量为345万桶/日,虽较2025年10月下降30万桶/日左右,但下降幅度不及市场预期。

因素二:中东、俄乌局势缓和,地缘风险溢价消退。

2025年10月初,加沙冲突达成第一阶段协议。与此同时,美国持续推进俄乌和平进程,美方特使表示,结束俄乌冲突的协议已“非常接近”达成,目前仅剩两大核心问题尚待解决。随着中东、俄乌局势有所缓和,地缘风险溢价对石油市场的支撑作用逐步减弱。

预计今年一季度全球石油市场持续面临库存压力

2026年第一季度,全球石油需求仍处于淡季,“欧佩克+”暂停增产难以扭转供需基本面宽松的格局,全球石油市场持续面临库存压力。

从需求侧看,全球石油需求将延续季节性下滑趋势。一是美国石油需求持续环比回落。截至2025年12月26日,过去4周美国成品油日均需求总量约为2028.9万桶,环比下降0.6%;汽油日均需求量为864.7万桶,环比下降2.2%;馏分油日均需求量为365.4万桶,环比下降3%。近期,美国经济数据持续疲软,失业率不断攀升,预计后续石油需求仍将延续下滑态势。二是新兴经济体石油需求增速放缓。2025年12月,标普全球巴西制造业采购经理人指数已连续7个月回落,显示该国经济前景趋于恶化,2025年第四季度巴西石油需求环比仅增长2万桶/日。标普全球编制的汇丰印度综合采购经理人指数下修,经济活动扩张放缓,2025年第四季度印度石油需求同比增长13万桶/日。

从供应侧看,“欧佩克+”供应变数增加,全球石油供给增长速度放缓。一是“欧佩克+”暂缓增产步伐,建立产能评估机制。2025年11月2日,“欧佩克+”召开线上会议,决定2025年12月继续维持13.7万桶/日的小幅增产节奏。不过,受季节性因素影响,2026年第一季度将暂停增产,避免加剧市场过剩局面。同时,“欧佩克+”成员国批准建立产能审查机制,就评估各成员国的最大原油生产能力达成协议。后续,“欧佩克+”或将不再频繁通过集体决议直接宣布增产,而更倾向于通过调整配额分配机制或产量计算方式进行间接增产。二是在地缘政治因素不确定的背景下,俄罗斯原油产量难以维持。三是美国、加拿大原油产量保持平稳。2025年12月,美国原油产量环比小幅增加4万桶/日,至1384万桶/日,预计2025年原油产量同比增长25万桶/日。2025年11月,加拿大原油产量环比减少1万桶/日,至631万桶/日,预计2025年原油产量将同比增加19万桶/日。

从供需角度看,2026年第一季度全球石油市场供应过剩量增加,库存压力不断上升。2026年第一季度全球石油产量大于需求量约200万桶/日,目前经合组织商业石油库存已升至5年平均水平以上,海上浮仓也呈明显上涨趋势,高库存对油价的压力将逐步加大。

从地缘角度看,全球地缘政治格局加速演变,不确定性显著上升。美国于今年1月3日凌晨对委内瑞拉发起大规模军事行动,突袭委首都加拉加斯并抓走委总统马杜罗及其夫人。此举不仅直接打破了拉美地区的政治与安全平衡,也将在全球层面产生一系列深远的连锁效应,使得全球地缘格局的演变轨迹更加难以预测。

从金融面看,2026年美联储换届或调整降息路径。2025年12月11日,美联储宣布降息25个基点,符合市场预期。同时,2025年12月,美联储宣布了“储备管理购债”计划,首轮将购买400亿美元短期国债。美联储主席换届在即,特朗普拟提名的新任人选预计将更倾向于推动降息,大概率推动美联储采取更为激进的降息举措。2026年,降息路径的具体节奏、幅度与时机都将成为多空双方博弈的焦点,可能放大资产价格的波动性影响,波及股市、债市、外汇及大宗商品等领域,届时国际石油市场将围绕实际降息路径频繁波动。

综合判断,“欧佩克+”决定2026年第一季度暂停增产,供应端产量增长暂缓,但全球石油需求仍处于淡季,市场供需基本面持续宽松;美国对委内瑞拉发起的军事行动并未在供应端造成新的实质性扰动,加之前期市场已经将美委局势的因素计入价格,在此次事件后,市场担忧情绪趋于缓和;美联储2025年12月如期降息,金融侧为油价提供了一定的支撑。基准情景预计,2026年第一季度国际油价将延续下行走势。

机构预测

高盛

2026年全球原油市场日均过剩量将达200万桶。预计布伦特原油2026年均价为56美元/桶,WTI原油均价为52美元/桶,油价将在2026年年中触底,第四季度开始回升,2028年底将逐步回升至80美元/桶水平,经历一个漫长的触底反弹过程。

摩根大通

预计2026年布伦特原油和WTI原油均价分别为58美元/桶和54美元/桶,因为2025—2026年原油供应增速将达到需求增速的3倍,市场供应宽松格局难改。

路透社

随着供应增长和需求疲软,2026年全球石油市场仍将承压。预计2026年布伦特原油均价为每桶61.27美元,WTI均价为每桶58.15美元。

荷兰国际集团

美国对委内瑞拉实施的军事行动,将使石油市场的供应出现更多不确定性。短期影响在很大程度上取决于委内瑞拉将出现何种权力过渡。如果过渡期漫长且混乱,短期内供应中断风险会上升。若出现平稳过渡,且委政府更愿意与美国合作,市场可能面临更大的下行压力。

(刘亮 整理)