多重因素不支撑2026年国际油价持续大幅下跌(图)

[中国石化报 2025-12-11]

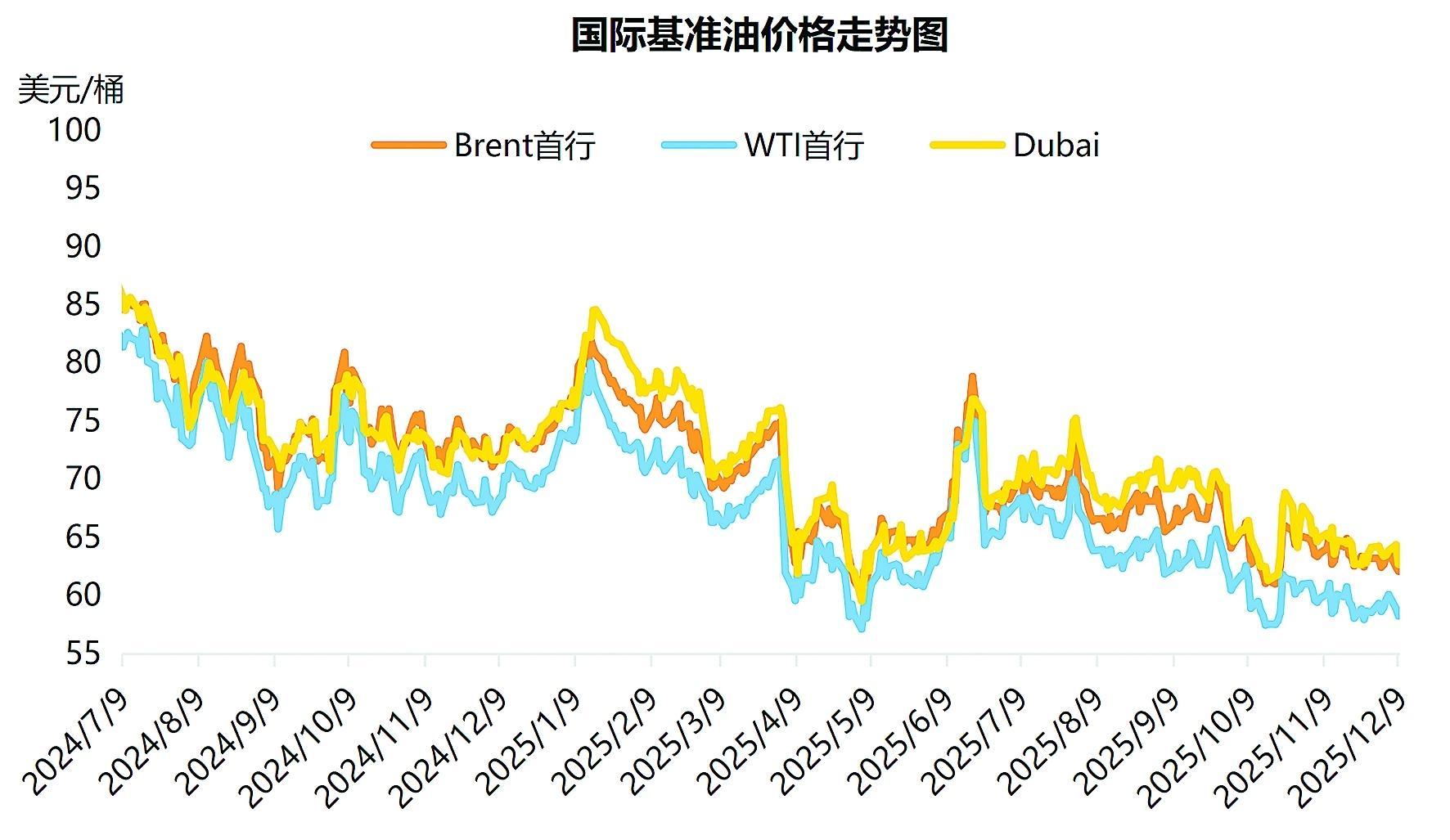

数据来源:路透社、联合石化市场战略部

截至12月初,布伦特和WTI两大原油期货价格最低分别跌至60美元/桶和56美元/桶以下,均较年初下降约30%,但综合分析预测

●侯明扬

2025年下半年,受欧佩克+持续增产和全球原油市场对未来需求增长预期悲观双重因素影响,布伦特和WTI两大国际基准油价出现一波震荡下跌走势。截至12月初,布伦特和WTI两大原油期货价格最低分别跌至60美元/桶和56美元/桶以下,均较年初下降约30%。在此背景下,部分机构对国际油价未来走势持悲观态度。其中,美国能源信息署(EIA)10月发布短期能源展望报告称,未来几个月,国际油价将面临下行压力,预计布伦特原油价格四季度均价将为62美元/桶,2026年均价将为52美元/桶。但多重因素并不支持2026年国际油价持续大幅走低。

全球常规油气勘探规模持续萎缩

从资源禀赋角度看,常规油气方面,挪威能源咨询公司Rystad10月发布报告显示,2024年全球常规油气发现量已跌至55亿桶油当量,跌至近十年新低,延续了2020年以来全球常规油气勘探规模持续萎缩的整体态势。

另据国际资本交易商Moneta Markets统计,2024年全球共发现120个新油气田,但大部分储量规模较小,缺乏像2022年以来在纳米比亚海域获得的重大发现。

标普全球也指出,近年来,全球常规油气新增储量在深层、深水等复杂领域占比较大,这不仅增加了勘探开发难度,还大幅提高了作业公司经营成本。

此外,非常规油气方面,由于美国页岩油单井生命周期内存在明显产量递减,需不断钻新井以维持产量规模。如果没有足够的新增接替资源,美国原油产量增长将面临重大危机。

据能源咨询公司伍德麦肯兹预测,为抵消自然递减的影响,美国48州每年需增加相当于挪威的产量才能维持供给稳定。但以二叠纪盆地为例,根据全球能源数据平台Enverus的数据,沃夫坎普和伯恩斯普林斯等页岩区的优质资源逐渐耗尽,部分单井初始产量较2015年峰值已下降25%。而作为资源接替的部分次级区带,因储层厚度不均、渗透率低等因素,单井初始产量较核心区可能下降30%~50%,钻井与压裂成本却高出20%~30%。同时,次级区带勘探不确定性明显上升,二叠纪盆地非核心区探井失败率已高达40%,是核心区的4倍,生产商需额外投入15%~20%的资金用于勘探活动。

技术进步难以长期大幅提升油气勘探开发效率

从技术创新角度看,虽然水平井和水力压裂等技术进步是推动美国页岩革命乃至全球油气持续降本增效的重要因素,但近中期内,技术进步难以长期大幅提升油气勘探开发效率。

以美国页岩油气开发为例,现阶段加密井与再压裂等技术正面临“边际效益递减”困境。首先,作为提高现有开发区域产量的重要措施,加密井引发的“井间干扰”问题日益凸显,相邻井的压力场相互影响导致单井采收率持续下降。对二叠纪盆地米德兰区带的监测数据显示,加密井的单井最终可采量(EUR)较早期常规井减少15%~20%,而密集作业带来的钻机调度、管线铺设和后期维护等成本,可能使单井成本增加15%~40%。

其次,作为老井增产的关键手段,目前美国页岩油约30%的产量增量依赖再压裂,且预计到21世纪30年代中期将升至50%,但再压裂技术可能随着压裂次数增加出现效果衰减。Enverus分析称,美国页岩油三次压裂的增产幅度通常不足首次的30%,成本却达到首次压裂的60%~80%。这意味着,石油企业将不得不以更高成本换取更低增量。

石油企业上游投资仍将审慎

从投资主体角度看,美国油气上游公司,特别是页岩油气勘探开发企业,基本完成了从“重产量”向“重效益”的战略转变。企业通过定期或可变的股息分红和股票回购等手段,优先向股东稳定返还利润,以吸引资本市场上的长期稳定投资。

根据美国达拉斯联邦储备银行10月发布的能源调查,受全球需求增长放缓预期和地缘风险等因素影响,国际油价波动幅度较大,企业中长期规划制定面临挑战,因此普遍采取严格执行投资纪律的谨慎经营策略。得克萨斯州油气行业投资已连续两个季度收缩。

从全球视角看,一方面,埃克森美孚、雪佛龙、bp和道达尔能源2025年三季度盈利同比均有缩水,且盈利水平已接近2021年以来同期最低点,难以支撑大幅增加上游投资;另一方面,虽然近年来能源转型慢于预期,但低碳发展趋势并未发生实质性改变,石油企业更倾向于聚焦“低成本、低排放、短回收期”的优势资产,上游投资仍将保持审慎态度。根据国际能源署(IEA)发布的《2024年全球能源投资报告》,2024年全球上游油气投资约5700亿美元,较2023年略有增长,但仍处于近十年较低水平。

此外,除科威特等少数国家外,欧佩克+主要成员国财政平衡油价普遍维持在70美元/桶以上,国际油价长期在低价区间运行不符合其根本利益。这或许是欧佩克+11月2日宣布2026年一季度不再逐月增产的重要原因。

技术创新不能无限降低成本

从成本约束角度看,虽然2014年~2018年技术进步曾推动美国页岩油单桶完全成本下降逾20美元/桶,但在油气勘探开发领域,技术创新既无法一蹴而就,又不能无限降低成本。达拉斯联邦储备银行对石油公司的最新调查显示,在二叠纪盆地的核心区域,页岩油平均盈亏平衡价为61美元/桶;而整个二叠纪盆地页岩油平均盈亏平衡价为65美元/桶,已高于当前WTI价格。

其次,伍德麦肯兹在报告中指出,特朗普政府对进口钢材、油气专用管材、水泥和钻井液等消耗品征收的关税,已导致部分运营商面临较大成本上涨压力,预计四季度钻完井成本同比将增长4.5%、油气专用管材成本同比将上涨40%,这将推动桶油成本增加逾4%。该机构还指出,WTI价格低于63美元/桶时,美国原油产量增长将不可持续。

此外,Rystad10月报告也指出,受材料和工程服务成本通胀等因素影响,非欧佩克国家未投产油田平均盈亏平衡价已达到53美元/桶以上,较2024年增长近12%。

全球油气需求不会明显下降

从需求波动角度看,根据世界贸易组织(WTO)10月发布的报告,当前全球经济贸易发展在面临人工智能相关产品和服务等新增长极拉动的同时,也深受关税上涨和贸易政策不确定性加剧的拖累,2026年前景仍不乐观。但国际市场经历2025年动荡后,已对2026年的复杂形势有充分预期,预计对世界经济增长的总体影响有限。

国际货币基金组织(IMF)10月发布的《世界经济展望报告》显示,2025年和2026年世界经济将分别增长3.2%和3.1%,为原油需求的相对稳定提供宏观经济基本面支撑。而根据1992年~2024年的统计数据分析,原油需求增长率与世界经济增长率波动趋势高度相关,但仅在世界经济3次年度负增长期间才出现原油需求下滑。

此外,欧洲地缘政治冲突凸显了世界政治经济对油气的依赖,预计未来几年全球油气需求难以出现明显下降。国际能源署在10月报告中表示,2026年全球石油需求将达到1.045亿桶/日。

从不同国家分析,我国原油需求正处于基本达峰前后的平稳期。中国石化经济技术研究院预测,我国原油需求进入最后增长阶段,将于2027年前达峰,峰值为8亿吨左右。美国新能源发展步伐明显放缓,将更依赖油气等化石能源。美国能源信息署9月预计,2026年美国原油需求将为2061万桶/日,较前期预测略有增长;印度将在2025年后成为全球石油消费增长的主要来源,其石油消费增量或将超过我国。

(作者单位:中国石化石油勘探开发研究院)