在能源转型的趋势下,如何实现关键矿产供应链安全?

2025-08-01

关键字:

来源:[互联网]

[中国石油新闻中心 2025-07-31]编者按:能源转型、人工智能、高端制造的浪潮正在重塑全球产业格局,锂、铜、石墨、稀土等关键矿产,已成为这场浪潮的重要基石。锂离子电池驱动电动汽车驰骋,铜导体编织起覆盖全球的清洁电网,石墨负极决定着储能效率,稀土永磁则让风力发电机与高效电机焕发生机。没有这些“绿色金属”,能源转型将成为空中楼阁。然而,这条支撑未来的供应链安全性引发各方关注:资源分布高度集中,供需错位价格承压,地缘博弈持续升温。单一环节的断裂,可能引发整个能源转型进程产生系统性风险。能源转型的速度与质量,越来越取决于关键矿产供应链的韧性、安全与可持续性。本版将围绕关键矿产相关问题展开探讨。

投入28亿美元进军锂矿产业

雪佛龙专项改造油气技术应用于锂提取

能源战略学者 顾永强

美国能源巨头雪佛龙公司(Chevron)6月18日宣布重大战略转型,斥资28亿美元收购阿肯色州-得克萨斯州相邻区域12.5万英亩锂矿资源,推进其新能源材料领域业务。此次收购的核心矿区位于北美著名的Smackover含锂卤水盆地,预计锂资源总量达220万吨碳酸锂当量。雪佛龙计划未来5年投资45亿美元,采用创新的直接锂提取技术(DLE)建立从开采到精炼的全产业链,首期工程将于2026年投产。这一战略布局不仅响应了美国《通胀削减法案》的政策导向,也向综合能源供应商的转型迈出重要一步。随着全球电动汽车产业快速发展,雪佛龙的战略转型或将重塑北美锂电供应链格局。

雪佛龙进军锂矿产业主要基于三方面战略考量:首先,全球电动汽车爆发式增长推动锂资源需求激增,预计2030年市场规模将达千亿美元;其次,抢占市场份额,但更多是基于本土供应链安全的考量;最后,利用其在油气领域积累的深井作业和水处理技术优势,实现传统能源向新能源的转型布局,构建多元化能源业务体系。

战略布局:

石油巨头能源转型的关键一步

6月18日,雪佛龙公司在休斯敦总部召开全球新闻发布会,正式宣布通过两项战略性收购协议进军美国锂资源开发领域。公司以现金加股票的方式,分别与新能源创新企业TerraVolta及东得克萨斯自然资源公司达成总价值28亿美元的矿权交易,获得横跨阿肯色州南部和得克萨斯州东部的12.5万英亩优质锂矿开采权。这项交易创下了北美锂矿资源收购的新纪录,其中来自TerraVolta的100,000英亩核心矿区包含已探明的优质锂卤水资源。

此次战略布局的核心区域位于北美著名的Smackover含锂卤水盆地,该地质构造带绵延于阿肯色州和得克萨斯州相邻地区。美国地质调查局(USGS)最新资源评估报告显示,该区域锂资源总量预计达到220万吨碳酸锂当量(LCE),相当于全球已探明储量的12%。雪佛龙新能源事业部总裁迈克尔·沃斯在发布会上透露:“我们重点锁定了拉斐特县、哥伦比亚县、米勒县和尤宁县4个核心区块,这些区域的卤水锂浓度稳定在350—450克/立方米之间,开发条件极优越。”

当前,雪佛龙的战略转型恰逢美国新能源政策的关键窗口期。根据最新修订的《通胀削减法案》实施细则,自2027年起,电动汽车电池中使用美国本土开采和加工的锂材料可获得最高达45%的税收抵免。雪佛龙首席财务官皮埃尔·布雷伯在投资者会议上证实,公司已制定5年40亿—45亿美元的投资计划,将建立从卤水开采到电池级锂化合物生产的全产业链。首个工业化生产基地将于2026年第二季度在哥伦比亚县破土动工,设计年产能为2.5万吨电池级碳酸锂。

技术路线:

直接锂提取技术的商业化突破

雪佛龙此次布局的最大技术亮点在于其采用的第三代直接锂提取技术(DLE)。与传统露天开采或蒸发池工艺相比,这项创新技术体系具有三大核心优势:水资源消耗减少92%,土地使用面积缩减78%,锂提取周期从传统方法的20—24个月压缩至36小时以内。技术合作方TerraVolta公司在美国能源部“关键材料创新中心”的支持下,已成功完成第三代DLE系统的工业化中试。“我们的模块化DLE装置采用专利的离子筛吸附技术,单套系统日处理能力达到6000立方米卤水。”TerraVolta首席技术官丽莎·王博士在技术研讨会上介绍,“通过与雪佛龙的战略合作,我们将实现从实验室规模到商业量产的跨越式发展。”根据双方签订的技术合作协议,雪佛龙将在米勒县投资建设北美最大的DLE技术研发中心,首期将部署30套工业化提取装置,预计2026年底实现年产1.8万吨电池级碳酸锂的初期目标。

然而,行业分析师对DLE技术的商业化进程仍保持谨慎态度。标普全球大宗商品研究部门主管罗伯特·金指出:“虽然DLE在试验阶段表现出色,但规模化应用仍需突破卤水成分季节性波动、膜材料耐久性和系统能耗三大技术。”为应对这些挑战,雪佛龙创造性地将其在二叠纪盆地页岩油气开发中积累的高压注入技术和智能水处理系统进行改良应用。公司技术团队透露,已成功将石油行业的智能反渗透技术进行锂提取专用改造,使单位能耗降低35%,系统运行稳定性提升40%。

值得注意的是,主要竞争对手埃克森美孚在阿肯色州的“松树单元”项目中同样采用DLE技术路线,并已获得阿肯色州油气委员会批准的2.5%优惠特许权费率。能源咨询公司伍德麦肯兹的最新分析报告显示,北美锂资源开发正在形成以DLE技术为主导的新格局,预计到2028年,该技术在北美锂产量中的占比将达到65%以上。阿肯色州矿业协会预测,未来3年,该州DLE技术相关投资将突破100亿美元。

产业变革:

北美锂电供应链的重构与机遇

雪佛龙的战略布局立即引发资本市场强烈的反响。公告当日,美国锂业板块整体上涨6.8%,其中标准锂业(TSXV:SLL)股价单日飙升15.2%,创下历史新高。这一战略性投资更深层次的影响在于,它标志着美国锂电产业链本土化进程进入加速发展阶段。白宫清洁能源事务高级顾问约翰·波德斯塔在特别声明中强调:“雪佛龙的战略投资完全符合《美国关键矿产安全法案》的要求。项目全面投产后,可满足60万辆电动汽车的锂需求。”

阿肯色州经济发展委员会最新数据显示,目前,该州已吸引包括雪佛龙、埃克森美孚、标准锂业等9家行业领军企业入驻,总投资承诺超过150亿美元。州长萨拉·桑德斯在项目签约仪式上宣布,这些锂电项目将创造近10000个高质量就业岗位,并使阿肯色州成为西半球最重要的锂资源生产基地。州政府已通过特别预算案,将投入5亿美元用于升级矿区交通网络和电力基础设施,包括新建2座220千伏变电站和一条专用货运铁路支线。

然而,环境保护组织的担忧也随之升级。阿肯色环境保护联盟执行主任迈克尔·约翰逊指出:“大规模卤水开采可能改变区域水文地质条件,需要建立更完善的环境监管体系。”作为回应,雪佛龙承诺实施四项创新性环保措施:建立基于物联网的地下水实时监测网络,采用零排放闭环水处理工艺,实现伴生溴资源的商业化回收利用,以及实施矿区生态修复计划。公司环境事务副总裁苏珊·李透露,已与美国自然资源保护委员会(NRDC)达成战略合作,每月将发布详尽的环境影响评估报告。

在全球产业格局层面,Benchmark Mineral Intelligence最新预测报告指出,到2030年,Smackover锂资源带可能贡献全球25%的锂供应,这将彻底改变美国在锂产业链中的角色定位。雪佛龙已与韩国三星SDI、日本松下等国际电池制造商展开深度谈判,计划在得克萨斯州联合投资建设年产能5万吨的氢氧化锂精炼厂。随着全球能源转型进程加速,这场围绕“白色石油”的战略竞争正在重塑北美乃至全球的能源产业格局,而雪佛龙的重磅布局,无疑为这场变革注入了新的可能性。

供应链重心从资源储量转向技术标准?

随着能源转型、AI发展和制造业的高端化,以及对新能源发电、电动汽车及储能、电网以及氢能技术需求的激增,全球对于关键能源矿产的需求继续增长。而在地缘政治、贸易争端之下,这些关键矿产能否满足能源转型和能源安全需求?技术突破是否会对现有供应链带来颠覆性影响?

全球关键矿产需求持续增长

长期看铜、锂或面临供应缺口

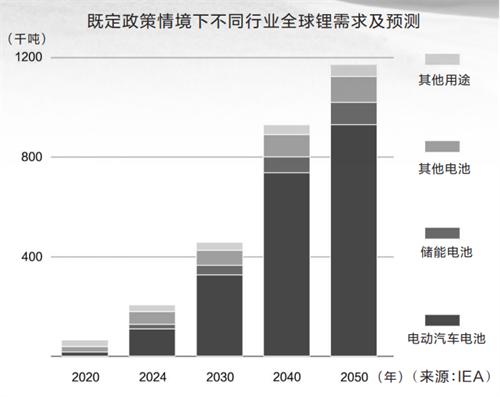

2024年,可再生能源发电已占到2024年全球新增发电量的近四分之三。根据国际能源署《全球关键矿产2025》报告,从2016年起,全球太阳能光伏发电量约每三年翻一番。在可再生能源快速发展的背后,对于锂、铜、石墨、稀土等关键矿产的需求也随之增长。报告数据显示,过去十年,太阳能光伏部署的增长导致了对铜等矿物的需求相应增长。2015年至2024年期间,风力涡轮机所需的稀土元素的需求扩大了大约3倍。

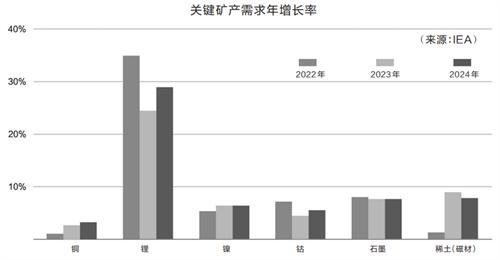

随着对新能源发电、电动汽车及储能、电网以及氢能技术需求的激增,全球对于关键能源矿物的需求持续增长。2024年,锂的需求增长近30%,镍、钴、石墨和稀土元素的需求增长了6%—8%,铜的需求增长约为3%。自2015年以来,全球对磁性稀土元素(钕、镨、镝和铽)的需求几乎翻了一番,需求的增长继续受到电动汽车、能源存储、可再生能源和电力网络等能源应用的推动。中国电网投资的快速发展推动了铜矿需求,能源技术则继续推动主要电池金属的需求增长。

对于镍、钴、石墨和稀土,如果计划中的项目如期建设,预计供应将满足需求增长。然而,铜和锂或将面临供应缺口。电气化对铜的需求强劲,但目前的矿山项目规划显示,由于矿石品位下降、资本成本上升、资源发现有限和漫长的前期投入,到2035年可能会出现30%的供应缺口。锂矿方面,短期市场看起来供应充足,但预计快速增长的需求将在2030年后带来供应缺口,但总体来看锂矿供应仍比铜矿乐观。

供应侧快速增长叠加市场饱和

关键矿产面临短期过剩与长期短缺

然而,由于生产增长速度超过需求,2024年关键矿产的价格保持低迷。这在电池金属领域尤其明显。自2023年以来,锂的价格已下降超过80%。当前全球锂市场正经历着一场矛盾:一方面,碳酸锂价格在2025年持续探底,甚至一度跌破6万元/吨关口;另一方面,各大机构预测长期全球锂供应缺口持续扩大。这种短期过剩与长期短缺的悖论源于供需两端多重因素的错配与失衡。

价格承压的背后是供应侧的爆发式增长。2025年全球锂资源项目进入集中投产期,盐湖提锂等技术的提升也进一步推动碳酸锂综合成本下降。与此同时,需求端的增速放缓加剧了失衡。尽管2025年上半年全球动力电池装机量同比增长,但新能源汽车渗透率在中国等主要市场趋近饱和,企业库存高企。6—8月是传统淡季,材料厂采购意愿低迷。当前,动力电池需求增速已无法消化供应端的扩张,而下一增长极(如固态电池)尚未形成规模。相关研报数据显示,全固态电池的商业化量产需等到2027年,供应过剩局面在2028年前或难以扭转局面。

中国主导精炼等产业链中下游

技术迭代或带来资源替代博弈

中国在稀土领域拥有着领先的专利矩阵:掌握全球80%以上的稀土分离有效专利和超纯冶金专利。然而,随着技术迭代,传统应用场景被颠覆,新型需求爆发式增长,资源间的替代博弈日益白热化。在永磁体方面,晶界扩散、励磁同步电机等技术使稀土用量大幅降低;在导电材料领域,铜资源短缺推动了复合导体材料创新,碳纳米管铜基复合材料则有望在航空航天领域部分替代铜线缆。

应当看到,技术突破已超越单纯的生产力工具范畴,成为重构全球资源治理体系的核心变量。在一定程度上,技术权即资源权。关键矿产的竞争已从资源储量争夺转向技术标准赛跑。中国凭借稀土6N纯化、盐湖提锂膜分离等技术建立“代际差优势”,迫使西方在成本与自主性间艰难权衡。未来,或需重点关注三方面:固态电池商业化能否颠覆锂需求结构、无稀土电机是否将引发磁材革命以及深海采矿技术是否会打破陆域资源集中局面。(记者 韩朔)