《全球油气勘探开发形势及油公司动态(2025年)》报告解读(图)

2025-07-30

关键字:

来源:[互联网]

以坚定姿态迈向低碳未来[中国石油新闻中心 2025-07-29]

深层-超深层是全球油气增储的重要领域

在发布会上,中国石油勘探开发研究院高级工程师季天愚用“勘探投资小幅下降,常规领域稳中有升;区块授予数量增加,授予面积同比下降;勘探工作维持低位,探井数量降幅明显;油气发现同比下降,深水超深水贡献大”概括了2024年全球油气勘探的形势。

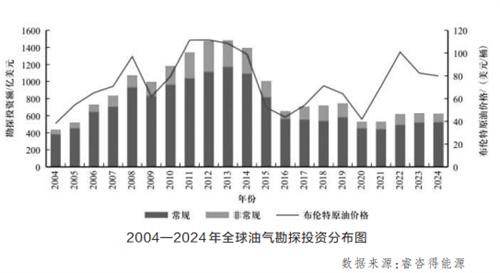

报告显示,2024年,全球油气勘探投资为621.7亿美元,同比小幅下降0.66%。其中,常规油气勘探投资为524.5亿美元,占比为84.4%。2024年,全球官方正式授予的勘探区块合计为1284个,同比增加23.3%,实现“三连涨”,已经超过新冠疫情期间的区块授予数量;授予的勘探区块面积为82.8万平方千米,同比下降19.6%。在常规油气领域,2024年,陆域储量仅占36%,45%的储量位于深水-超深水领域。

报告分析,20年来,受能源转型加速、新冠疫情冲击以及地缘冲突等多种因素影响,原油价格起伏震荡,但全球油气勘探依然展现出强劲韧性。全球油气累计发现储量不断增长,非常规占比逐渐提高。2004—2024年,全球累计发现油气田2.3151万个,累计发现油气2P可采储量1218.6亿吨油当量,常规油气储量占比达58.6%,非常规油气储量占比逐渐提高,近十年平均占比达54.3%,2024年占比达71.1%。

20年来,深层-超深层常规储量不断增长,累计发现898个油气藏,2P可采储量累计达90.4亿吨油当量。2024年相比2004年增长约17倍,超深层储量占比达32.2%,主要分布在美洲、亚太和中东地区。报告显示,中国和美国的超深层油气储量发现占全球的79.8%,中国和美国分别引领全球陆上、海上超深层油气勘探。

技术突破主导油气供应侧多元化变革

“受俄乌冲突持续升级、加沙战火再次点燃中东紧张局势、欧佩克保持减产政策三重因素影响,国际油价中位震荡回落,油气开发投资小幅回调,开发成本持续降低。2024年,全球油气产量当量达82.55亿吨,同比增加5623万吨。”中国石油勘探开发研究院高级工程师陈希在发布会上表示。

报告显示,2024年,全球七大地区油气技术(2P+2C)剩余可采储量分布呈“一大三中三小”格局。其中,“一大”为中东地区,“三中”为中亚-俄罗斯、北美、拉美地区,“三小”为非洲、亚太、欧洲地区。

2000年以来,全球油气开发呈现如下趋势。一是石油公司储量阶段变化差异显著,国际石油公司与国家石油公司稳储策略各异。石油公司总体储量伴随油价波动呈阶段式变化,但不同石油公司储量变化趋势差异明显。相比国家石油公司,国际石油公司超过18%的储量变化集中在储量交易上,而国家石油公司超过73%的储量变化集中在油气生产和扩产新发现上。二是北美和中东地区带动全球油气大幅增产体现热点区域潜力。过去25年,全球油气增产34.03亿吨油当量,其中北美和中东地区油气增量占全球油气增量的79%。三是水平井钻井和体积压裂技术革新,支撑油气从常规走向非常规。旋转导向技术、压裂液、支撑剂和裂缝监测技术的快速进步显著提升了非常规油气资源的开发水平和效益。四是高温高压深层钻井技术持续完善,助力油气从中浅层走向深层。自2019年起全球深层井呈现出阶段性的爆发式增长态势,亚太地区因丰富的油气资源和不断增长的能源需求,成为全球深层井开发的重点区域。五是海洋工程技术瓶颈不断取得突破,推动油气开发从大陆架走向深水。水下机器人、水下生产系统、海上生产平台均取得重要技术突破,显著提升了海洋油气开发整体效率与安全性。深水年度新发现储量占全球总发现储量的比例从2000年的24%提高到2024年的43%,全球深水油气产量从8082万吨油当量增至5.28亿吨油当量。六是LNG全链条技术迭代升级,驱动油气市场低碳化发展。全球LNG产量从2000年的1405亿立方米增至2024年的5530亿立方米,带动全球天然气产量从2000年不足2万亿立方米增至2024年的4.07万亿立方米。七是传统技术与新兴技术的融合发展,引领行业向数智化战略转型。这些技术的融合应用,既提升了油气勘探开发效率与精度,又降低了成本、保护了环境,为油气行业可持续发展筑牢了技术根基。

油气上游迎来了新一轮并购机遇期

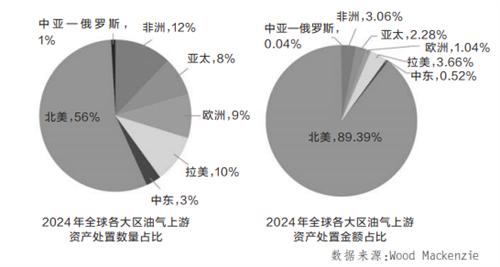

2024年以来,全球政治经济格局动荡、地缘战争频发、能源需求疲软。国际石油公司利润下滑,低碳转型节奏有所放缓。全球油气上游并购市场延续活跃态势,全年并购总额达1605亿美元。2024年,全球油气上游并购呈现“四大主导”的特点,即公司并购交易占比为65%、100亿美元以上大型交易占比为71%、非常规交易占比为55%、美国交易占比为70%。

发布会上,中国石油勘探开发研究院的专家团队选取了20年来比较典型的并购案例——从壳牌并购BG,到阿布扎比国家石油公司(ADNOC)收购莫桑比克4区块布局LNG资产,再到埃尼收购海王星能源提升天然气业务。中国石油勘探开发研究院高级工程师张宁宁分析,从石油公司的角度来看,开展上游资产并购的主要动机或目的,包括推动资产归核化、优化资产结构、扩大资产规模、保障地区能源供应、实现协同创效和低碳化发展等。

20年来,上游并购历程呈现“四个特点、五个趋势”,即并购活动的阶段性、交易类型的多元化、经济效益的波动性、交易集中化4个特点,以及深水交易增多、本土化归核化、交易方式多样化、公司间差异化、低碳化发展5个趋势。

报告认为,在能源格局深度调整与油价震荡走低的背景下,油气上游迎来了新一轮并购机遇期。据统计,2023—2024年,全球油气上游并购交易极为活跃。有预测表明,市场上将会有超610亿美元资产待售,推动行业进一步整合。建议我国的国家石油公司充分把握当前资本重构与行业整合机遇期,依托市场、资金与技术优势,积极布局?“一带一路”沿线及周边地区,通过精准评估地缘风险、资源潜力与市场前景,加大对高价值油气资产的获取力度,为国家能源安全战略筑牢根基。

用好资产处置实现资产结构优化

在当前全球地缘政治格局深度变革、经济逆全球化风险高企、油气行业投资环境复杂严峻的背景下,国际石油公司正通过持续调整资产结构重塑核心竞争优势。作为资产结构优化的“双向调节机制”,资产处置与收并购具有同等重要的战略价值,共同构成石油公司应对行业变局的关键策略组合。

分析了21世纪以来油气资产处置需求增长、市场活跃度和规模总体上升等趋势及国际石油公司典型案例后,报告建议,我国石油公司需要结合自身发展需求,借鉴国际石油公司先进的资本运作经验,从资产全生命周期、全产业链价值角度构建全流程标准化资产处置体系,着力提升资本专业化运作能力。同时,坚持长期、动态的资产管理和处置思维,建立与战略目标联动的周期性评估机制,依托战略匹配度、经济效益与运营效率等多维分析框架,持续诊断资产组合状况,对非核心低效资产实施动态监测与分级预警。通过对具有战略导向意义的资产优化实现资源配置效率的提升,构建“处置增效—资本增值—风险抵御”的经营韧性闭环,最终全面提升公司整体抗风险能力和可持续发展动能。

中国石油勘探开发研究院高级工程师王曦表示:“资产处置本质上是通过优化资产结构实现‘腾笼换鸟’,资产结构决定优化方向,评估方法提供决策依据,处置时机捕捉价值高点,处置模式保障落地效率。通过构建动态的资产管理体系,依靠资产处置与收并购双轮驱动,实现从短期被动的‘低效资产出清’向长期主动的‘战略资源重构’升级,将有力推动我国石油公司实现资产价值的长效释放与国际竞争力的跨越式提升。”(记者 刘亮)