特别报道:把脉市场 解码新局(图)

2025-02-21

关键字:

来源:[互联网]

[中国石油新闻中心 2025-02-20]编者按:2025年,经济环境复杂多变,国内化工、天然气、成品油市场发展备受瞩目。化工产能扩张与需求波动并存,产业升级迫在眉睫;天然气在能源结构调整中机遇与挑战交织;成品油受新能源冲击与政策调控影响,消费提前达峰。本期《市场导刊》邀请业内专家从政策导向、技术革新、市场供需等维度,深入剖析这些市场和行业现状、未来走向。敬请关注。

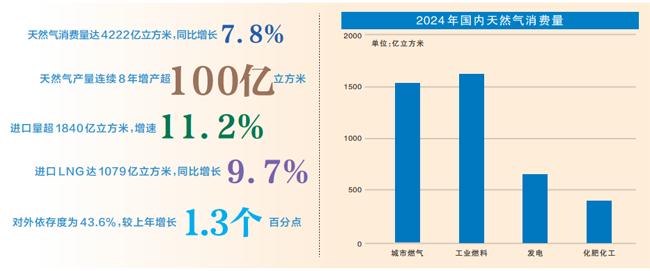

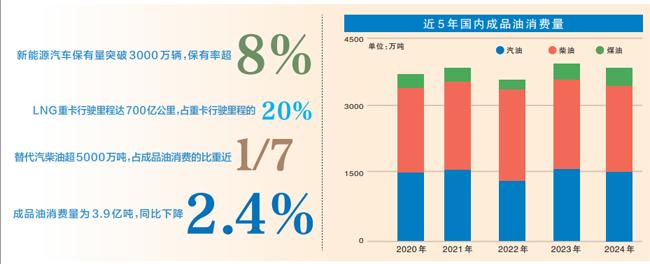

数说2024

2024年国内主要化工产品供需情况

2024年国内天然气消费量

近5年国内成品油消费量

(数据来源:中国石油经济技术研究院)展望2025

化工行业景气度或温和回升

中国石油经济技术研究院石油市场研究所工程师?高振宇

2025年,我国化工行业将呈现先进产能大量投放、贸易摩擦再度升级、生产调整更加灵活、需求差异化增长等特征,市场将进入新的调整阶段。

外资独资企业陆续投放,先进产能推动产业升级。2025年,化工行业将迎来大量先进产能投放。埃克森美孚、巴斯夫等外资企业在惠州、湛江投资的项目将建成投产,主要生产高端聚乙烯、高性能工程塑料等产品,填补国内空白,推动化工产业链向高附加值领域迈进。吉林石化、广西石化等炼化一体化改造项目采用了先进生产工艺,配套了智能化能源管理系统,能耗与排放水平大幅下降。

石化行业抗风险能力提升,特朗普第二任期的贸易摩擦影响可控。近年来,随着我国经济高质量发展持续推进,化工行业国际竞争力和抗风险能力显著增强,下游塑料制品和纺织服装两大制造业对美国出口占比已大幅下降,新一轮贸易摩擦对行业造成的冲击力度将显著减弱。但仍需警惕美国对加拿大、墨西哥等邻国和东盟、欧盟等重要经济体加征关税,甚至进一步扩大贸易限制范围。

石化企业加快生产节奏调整,实现资源高效配置。2025年,石化企业将普遍加强精细化管理,结合市场需求灵活控制装置负荷,并利用检修窗口期推进设备升级与工艺优化。这不仅降低了非计划性停车的风险,还提升了装置运行效率,为后续产能释放和产品结构升级夯实基础。

政策红利激活内需,消费端呈现多元化发展态势。2024年9月以来我国接连出台一揽子增量政策,在消费品以旧换新、新型城镇化建设、城市更新等政策推动下,家电、新能源汽车、房地产等领域需求回暖,PP、ABS、PVC等产品需求获得一定支撑。光伏EVA、茂金属聚烯烃、碳纤维等化工新材料需求保持高速增长。

综合来看,2025年,随着大量炼化一体化升级改造和乙烯改扩建项目投放,行业产能将大幅增加,供应压力持续加大。但在政策支持、技术升级与需求回暖的协同作用下,行业景气度预计有望温和回升,为高质量发展腾挪更大空间。

天然气供需将迎来双增长

中国石油经济技术研究院天然气市场研究所高级经济师?吴珉颉

2025年,虽然稳增长政策持续发力,消费活力进一步释放,但是,房地产等传统动能对经济增长的拖累将持续存在;外贸壁垒叠加出口退税率下调,光伏、电池等用气增长受到抑制;车用LNG经济性优势减弱,交通用气增长受限;电力需求刚性增长,新投产气电项目对气电需求形成支撑,预计天然气消费量为4485亿立方米,同比增长6.2%,较上年放缓1.6个百分点。

分行业来看,发电用气将引领增长。受全社会用电量刚性增长、电力系统灵活资源需求增加、气电装机大幅增长等驱动,全年发电用气将快速增长。迎峰度夏、度冬期间电力负荷仍将快速增长,气电存在一定顶峰发电空间。气电项目加速落地,预计2025年全国气电新增装机超2000万千瓦,总装机容量超1.6亿千瓦。

城市燃气将保持较快增速。国家提出,要加力实施城中村和危旧房改造,加快推进保障性住房建设、建设新型城镇,预计将带动城镇燃气普及率进一步提升。北方地区持续深化大气污染治理,采暖“煤改气”由大中城市向中小城市、县级城市发展;南方采暖用气保持增长态势。近年来,LNG重卡销量高速增长、LNG经济性较好等因素,支撑车用气需求增长。

工业燃料用气将增长较快。宏观经济稳中有进,以旧换新政策推动新一轮产能周期继续上行,基建投资有较大增长空间。新质生产力不断发展壮大,制造业投资维持中高速增长。在“稳住楼市股市”政策的指引下,房地产投资降幅有望收窄。但是,外部环境不确定性增大,预计工业用气总体维持较快增长态势。化肥化工用气小幅增长,消费量达400亿立方米,同比增长1.8%。化肥保供稳价政策持续实施,尿素生产维持高位。随着经济增长以及“双碳”政策推进,甲醇需求稳步提升,气头甲醇盈利较好,支撑用气需求稳中有升。

在供应侧,国内上游企业将持续加大增储上产力度。全年天然气进口量将超2000亿立方米,同比增长8.7%;对外依存度为44.6%,较上年提升1个百分点。管道气方面,中俄东线全面达产,预计全年进口管道气超835亿立方米,同比增长9.9%。LNG方面,协鑫汇东、国信如东等LNG接收站将陆续投产,全国新增LNG接收能力近5000万吨/年,再创历史新高;其他能源企业新签履约LNG长协达620万吨/年,成为LNG进口增量的主要来源,预计全年LNG进口量将超1165亿立方米,同比增长7.9%。

天然气是新型能源系统的重要组成部分,将在我国实现碳达峰、碳中和过程中发挥重要作用。建议国家积极引导天然气利用多元化发展,加快构建多种能源协同发展、多能互补的新型能源体系。在供应侧,上游企业应持续加强国内勘探开发力度,筑牢国内生产基础,有效提升天然气的自主保障能力。

成品油仍存在逆周期机遇

中国石油经济技术研究院高级专家?李然

随着宏观政策不断加码,2025年消费预期得到一定保障,居民公路出行将显著好转。2025年,预计公路出行有望保持在10%的增长水平,支撑汽油消费。但是,新能源替代规模继续扩大,预计全年新能源汽车保有量将接近4500万辆,保有率达10%,替代汽油达3800万吨,占汽油消费的比重升至20%以上。

汽油需求延续降势。综合考虑出行拉动及新能源替代的“一正一负”作用,预计2025年的汽油消费量为1.53亿吨,同比下降3.4%,降幅较2024年扩大0.4个百分点。值得注意的是,在淄博、哈尔滨、阿勒泰、大同等城市相继成为热门旅游地后,“全域旅游多点绽放、非一线城市旅游兴起”已成为一种新趋势,汽油消费仍存在区域性、阶段性增长机遇。

柴油需求继续下滑。短期内,LNG重卡仍具经济性优势。2025年,预计LNG重卡替代柴油2800万至3000万吨,占柴油消费的比重升至15%以上。得益于宏观政策的保障,2025年,全国广义赤字规模同比多增近3万亿元,超过2024年增幅的1倍多。空前的财政支持力度,有望提振基建投资,增强地方支付能力,加速制造业投资,预计将拉动柴油需求增长达500万吨。综合来看,2025年,柴油需求量将达1.86亿吨,同比下降3%。

煤油需求保持高增长。煤油需求与家庭收入、社零总额等密切相关。近期一系列政策的出台,将增加家庭收入与社会消费品零售总额。按照航煤需求量与社会消费品零售总额的线性关系推算,2025年,煤油需求将被拉动350万吨至4300万吨,同比增长8.9%。

受2024年新投产炼厂成品油收率低及数个减油增化项目投产等因素影响,2025年,成品油收率将明显下降2个百分点左右,炼厂开工率有望好转。此外,国务院办公厅印发了《关于推动成品油流通高质量发展的意见》(国办发〔2025〕5号),提出了5方面21条举措,涵盖了成品油流通管理制度、跨部门监管机制、重点领域监管以及现代化发展等内容,将为成品油行业规范化、数字化、绿色化发展提供政策指引与保障,助推行业在高质量发展进程中再上台阶。

总体而言,随着2025年一系列宏观政策的出台,将为成品油市场带来“逆周期”机遇。“一揽子”经济政策的逻辑凸显逆周期调节思路,“干字当头”传递坚定的政策决心,成品油消费将呈现“汽油消费降速可控、柴油消费降幅收窄、煤油消费保持高增长”态势,市场仍存在结构性、区域性增长动能。

企业实践

华东化工销售:向“蓝海”搏“红海”?二次创业再造新华东

近年来,随着地缘政治、经济模式深刻变革与演进,传统石化行业“油转化”“油转新”“油转特”成为大势所趋。华东区域作为国家创新高地、对外窗口、市场经济引领区和最大化工市场集散地之一,具有化工行业市场规模巨大、新质生产力潜力巨大、下游应用领域广泛、经济贸易活跃等显著特点,也是市场主体最为多元、产品迭代升级最为快速、行业竞争最为激烈的“红海”。

集团公司始终高度重视华东区域的谋篇布局,先后作出“加快发展化工新材料事业”“提高长三角炼油化工品供应量”“以华东化工销售为试点做好化工销售业务与境外业务结合”等战略部署,布局上海新材料研究院及“蓝海”新材料项目,锚定世界一流、发掘新质生产力。华东化工销售积极贯彻集团公司部署,提出“增销增效拓渠道”的“双增一拓”工作思路,创新以高效市场、高端产品、高质客户、低成本、低库存为核心的“三高两低”经营理念,锚定一流企业建设目标,面向“蓝海”搏击“红海”,于2024年实现成立20余载以来具有里程碑意义的新跨越,全年销售各大类石化产品505万吨,同比增长75%,成功攀上“5字头”高峰,经营规模转入新赛道。

2025年年初以来,华东化工销售深入贯彻落实集团公司“24字”营销工作方针以及市场营销攻坚工程相关要求,聚焦营销攻坚能力提升工作主线,以“二次创业·再造一个新华东”战略为牵引,向有特色核心竞争力的千万吨级化工销售企业愿景阔步前行。切实提高营销链条高效运转能力,发挥产品线精细化营销管理的职能,巩固用户渠道、提升营销精度,依据实时的市场竞争情况、产品区域特点、客户渠道需求实施差异化政策。切实提高产销研用一体化协同能力,与上游生产企业、集团科研院所以及下游重点客户一起完善一体化工作对接机制,构建具备全方位、多层次服务能力的产业平台。切实提高重大项目支撑保障能力,对即将投产的吉林、广西、辽阳、抚顺、蓝海新材料等重大石化项目新增产能强化跟踪服务,助力炼油化工业务向产业链中高端扎实迈进。切实提高业务人员专业工作能力,依托产销研用、化工展会、专业培训等3个平台,加快锻造支撑奋进高质量发展的高素质专业化员工队伍。(特约记者?刘元彪?通讯员?栗群)

福建销售:精耕零售业务?在营销创新上抢先机

近年来,面对成品油需求增速放缓、新能源替代加速、市场竞争加剧等复杂形势,福建销售坚定落实市场营销攻坚工程,着力在营销创新上抢先机,进一步确立了以成品油零售为核心的发展策略,聚焦运行提升、片区提升、客户质量提升、服务提升4个方面,提高零售占比和创效能力。

抓业务运行,夯实创效基础。福建销售加强市场研判,及时调整营销策略。加强措施对接,优化计划与库存,准确把握销售节奏。做好密度精细化管理,优化资源调配。提高铁路入库量,减少跨区配送量,降低运输成本。坚定低库存运行,着力扩销降库抢份额,不断提升创效水平。

抓片区赋能,发挥一线战斗力。该公司下发《零售片区运行管理指导意见》,优化全省41个片区管理,进一步放权赋能,赋予片区自主经营权和管理权,推动一体协同、同向发力,共同聚焦核心指标,提升区域综合作战能力,提升市场竞争力和经营管理水平。

抓客户开发,提升客户质量。福建销售充分发挥客户开发管理中心作用,明确省市片区分级开发机制,确定季度客户开发主题,主攻战略型、集团型、高价值终端客户开发。以片区为单位,对客户进行标签分类,建立网格化客户开发作战图,丰富开发策略、加大走访频次。按季度组织客户流失挽回、新客户开发、终端客户占比提升、客户总量增长等专项活动,把责任目标分解到片区、分解到销售经理。集团客户由两级客户中心协助开发,制定激励机制,提升开发成功率。

抓服务提升,精益会员营销。福建销售完善服务长效机制,启动“品牌形象+服务提升”专项行动,标准化营销服务话术,规范化员工举手服务,常态化组织开口营销竞赛、服务明星评选,推动服务质量、服务效率双提升。依托加管3.0系统分析客户消费偏好,构建更加系统、高效的会员运营体系,实施更加积极、精准的营销,突出效率、效益和品牌,集中资源打造福建会员日品牌,提升营销质量,让会员消费成为油非销售的新增长点。(记者?吴光菁)

天然气销售山东公司:多能融合互促?推进新型能源体系变革

2025年,山东省天然气市场呈现发展态势稳健、需求增速放缓、竞争程度加剧、新能源业务开发难度加大等新形势。山东公司坚持稳中求进工作总基调,紧紧围绕保供增效工作主线,大力推进市场营销、贸易保供、亏损企业治理、QHSE提质“四大攻坚工程”,打造与新型能源体系相协调的多元业务体系,加快由单一产业链布局向多能融合互促转变。

以营销引领市场。山东公司积极适应“冬夏双峰”、峰谷差扩大以及发电用气需求宽幅波动等新常态,密切关注供需基本面转换,有效应对季节性调峰需求,完善多场景保供保畅方案,扛起能源保供“顶梁柱”的责任担当。多措并举平抑市场波动,推动落实2025年合同签订工作,巩固省内第一资源供应商地位。落实“中长协攻关行动”,积极对接省内头部企业,锁定中长期需求,力争在气电领域取得突破。稳步扩大线上交易规模,积极推广二次交易。制定切实可行的中俄东线资源在鲁消纳方案,确保中国石油天然气产业链销售后路畅通。

以终端支撑产业。山东公司优化销售结构,紧盯重点优质项目,深度挖潜南山支线、聊泰线、昌邑支线等周边市场需求,提升销售规模。优化泰安工厂生产运行,探索海上LNG加注项目和特气销售,提升液态产业链效益。深入发展增值业务,优化产品结构和运行模式,深挖客户衍生价值。

以转型促进发展。山东公司提速绿色低碳转型,落实山东省气电项目专项规划,实现华能泰安燃机项目开工建设,加快推进费县新时代分布式能源项目建成投产。积极主动争取优质新能源指标,尽快完成莒南风电项目核准和公司注册,力争莘县风电项目建设于年末投产。加快分布式光伏清洁替代,建设零碳低碳场站13座。

以服务创造价值。山东公司常态化、长效化开展客户交流活动,及时、有力地响应客户诉求,提供一体化、全流程、一站式综合解决方案,真情为客户创造价值。深化客户分级分类管理,细化销量、价格、边际成本分析,实现客户精准画像。建强客户经理队伍,以专业化服务增强客户黏性。持续优化“昆仑慧享+公众号平台”运营管理,进一步降低上门服务率。(记者?厉聪聪)