全球勘探工作企稳回升油气发现储量大增(图)

2023-10-26

关键字:

来源:[互联网]

[中国石油新闻中心2023-10-25]10月9日,国家油气战略研究中心、中国石油勘探开发研究院和中国石油国际勘探开发有限公司在北京发布《全球油气勘探开发形势及油公司动态(2023年)》报告(简称报告)。报告显示,2022年,全球新发现常规大中型油气田31个,占新发现常规油气田总数的12.97%;新增常规油气可采储量达25.47亿吨油当量,为新发现常规总可采储量的86.34%。2022年底,全球前十大油田原油产量合计为7.02亿吨,占全球原油产量的15.54%;全球前十大气田天然气产量合计为7913.63亿立方米,占全球天然气产量的19.66%。当前,全球深水油气整体上仍处于勘探程度较低的风险勘探阶段,发展潜力巨大,未来迈向深水领域是油气行业发展的必由之路。

全球油气勘探触底反弹

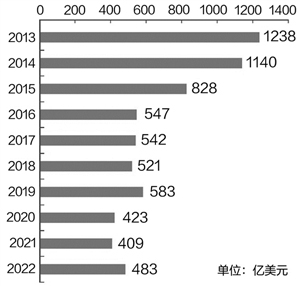

2022年,全球油气勘探触底反弹,勘探投资、区块授予面积、工作量、新发现储量呈现同步增长态势。其中,2022年全球油气勘探投资达483亿美元,比2021年增加74亿元,显示出逐渐恢复到新冠疫情前勘探投资水平的趋势。2022年,全球新发现油气田259个,可采储量超过30.07亿吨油当量。其中,常规油气田239个,与2021年的214个相比有所增加;新发现油气田可采储量29.5亿吨油当量,与2021年相比增加约9.4亿吨油当量,增幅近50%。2022年新发现20个非常规油气田,可采储量为5672万吨油当量,储量规模远小于常规油气田可采储量。

从常规油气可采储量的区域分布来看,美洲地区位居前列,为14.22亿吨油当量,远高于其他地区。美洲地区2022年新发现油气田具有数量多、规模大、分布广的特点。美洲地区新发现常规油气田73个,较2021年增加21个。美洲地区新增油气储量主要来自圭亚那盆地、坎波斯盆地、阿拉斯加北坡盆地以及苏瑞斯特盆地。其中,圭亚那盆地新发现油气可采储量6.83亿吨油当量,占美洲地区新发现油气总可采储量的48%。

非洲地区位列第二,可采储量为9.22亿吨油当量;亚太地区、中东地区以及欧洲地区新发现油气可采储量在1亿—2亿吨油当量之间;中亚—俄罗斯地区新发现的油气可采储量规模相对较小,为1.1亿吨油当量。

2022年发现的非常规油气田,主要位于蒙古国、中国、阿根廷、哥伦比亚、智利、沙特阿拉伯、土耳其等国家。其中,蒙古国和中国非常规油气勘探表现比较突出。2022年,在蒙古国的南戈壁盆地发现6个非常规油气田,可采储量合计为2639万吨油当量。中国的四川盆地、苏北盆地、北部湾盆地和渤海湾盆地均有非常规油气田发现。其中,四川盆地发现3个,苏北盆地发现2个,表现最为突出。

近年趋势表明,国际石油公司始终坚持战略引领,心无旁骛逆势而上,持续加大投资,进入前沿领域、新兴领域和成熟领域。石油公司通过把握油气地质理论的持续发展、勘探技术的不断进步,为科学布局油气勘探提供有力保障。

全球油气产量保持增长

2022年,全球油气产量持续增长,非常规油气和海域油气是全球油气产量的主要增长力量和重要接替来源。地缘政治和原油价格导致油气供需异向变化,高油价刺激了投资,从而推动油气供给增长;同时高油价也降低了石油需求的增长速度。全球新冠疫情过后,经济整体复苏带动了油气开发资本支出的回升,致密油气与页岩油气开发技术的提高帮助美国油气产量快速增加。

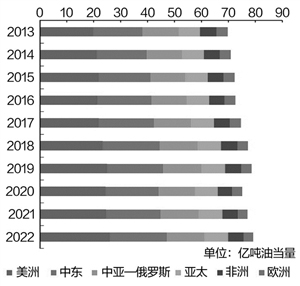

截至2022年底,全球原油产量为45.18亿吨,天然气产量为4.0251万亿立方米,油气产量合计为79.16亿吨油当量。从地区看,全球油气产量分布不均衡,呈现“两大一中三小”的特点。以20亿吨油当量及10亿吨油当量为分界点,“两大”为美洲、中东地区,油气产量大于20亿吨油当量;“一中”为中亚—俄罗斯地区,油气产量为14.02亿吨油当量;“三小”为非洲、亚太、欧洲地区,油气产量小于10亿吨油当量。

与2021年相比,2022年全球油气产量增加2.1亿吨油当量,增幅达2.73%。2022年,美洲地区是油气产量增加的主要地区,增加1.42亿吨油当量,同比增加5.79%;中东地区增加0.96亿吨油当量,同比增加4.73%;亚太地区增加0.05亿吨油当量,同比增加0.58%。

2022年油气产量变化呈现以下主要特点。陆上常规油气方面,美国76%的常规气田进入开发后期,递减快,相比于2021年,2022年天然气产量减少264亿立方米。海域油气方面,受俄乌冲突影响,沙特阿拉伯海域油田快速增产,迅速填补俄罗斯在部分国家与组织锐减的原油出口份额。非常规油气方面,2022年北美非常规油气产量创历史新高,主要原因是北美非常规油气投资增加。其中,美国致密油投资增加209亿美元,增幅达18%;页岩气增加3.17亿美元,5年来首次正增长。加拿大油砂投资增加17亿美元,连续5年回升。

今年适值共建“一带一路”倡议提出十周年。全球油气资源开发潜力巨大,中国的石油公司在油气领域合作成果丰硕,在“一带一路”沿线国家能源合作前景广阔。报告建议,中国的石油公司加大“一带一路”沿线陆上常规油气田开发力度,大力实施油气提高采收率开发先导试验;提升海域油气作业能力,推动致密/页岩油气经济高效开发,不断提高海外核心竞争力、增强核心功能,有效保障国家能源安全,满足人民对美好生活的能源需求。

深水油气资源潜力不断释放

当前,海域依然是各大石油公司勘探发现的主战场,中—南大西洋两岸、东地中海、黑海等领域延续了近年的良好势头,持续引领全球新增储量增长。全球海域油气勘探开发步伐明显加快,储产量实现稳步增加,特别是深水(包含超深水),一直是七大国际石油公司(壳牌、埃克森美孚、bp、道达尔能源、雪佛龙、艾奎诺、埃尼)深耕的热点领域,超深水油气产量增速超过深水,已成为全球油气资源的战略接替区。2022年全球深水、超深水领域共获得21个大中型油气田发现,可采储量20.06亿吨油当量,储量同比增幅达86.42%。报告显示,2022年,全球深水油气产量进一步提高至1010万桶油当量/日,占全球油气产量的6.4%。随着巴西、圭亚那等地区深水油气产能的进一步释放,全球深水油气产量在2030年有望突破1700万桶油当量/日,届时全球接近十分之一的油气供应来自深水,较2022年大幅增长近71%。

尽管参与深水油气开发的国家逐渐增多,但全球深水油气产量仍集中在以美国墨西哥湾、巴西、西非为主的传统“金三角”国家和地区。巴西和美国占主导地位,2022年深水油气产量分别为1.54亿吨油当量、1亿吨油当量;安哥拉和尼日利亚的产量也十分可观,分别为0.44亿吨油当量、0.30亿吨油当量。这4个国家合计深水油气产量为3.28亿吨油当量,占全球深水油气产量的65%。

深水油气开发的高投资、高技术、高风险等特征,对参与的石油公司设置了非常高的进入门槛。然而,深水油气业务伴随的高收益特征,仍不断吸引石油公司积极参与深水油气开发。根据伍德麦肯兹的统计,2022年,全球共有251家公司拥有深水油气权益储量,共有137家油气公司拥有深水油气权益产量。在这些公司中,既有国家石油公司,也有国际石油公司和独立石油公司。合作成为深水项目开发的一大特点。报告分析,以巴西国家石油公司、壳牌、埃克森美孚、bp、道达尔能源、雪佛龙、艾奎诺、埃尼为代表的八大公司引领深水油气开发,众多公司跟随,相互合作共担风险,共同形成深水油气领域生态系统。(记者?刘亮)

全球油气勘探投资(2013—2022年)

全球主要地区油气产量

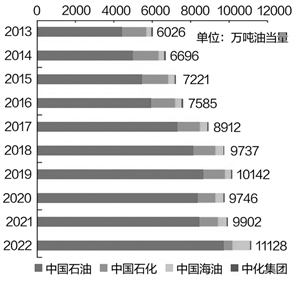

中国的石油公司在“一带一路”沿线国家油气权益产量

在运行CCUS项目二氧化碳利用方式

在建与规划CCUS项目二氧化碳来源

相关链接全球CCUS发展呈现出五大趋势

自20世纪20年代,科学家首次利用化学溶剂从天然气中将二氧化碳分离出来开始,CCUS技术经过百年发展,目前已成为碳减排最可靠的技术途径之一,在全球得到较为广泛的商业应用。当前,全球CCUS发展呈现出五大趋势。

趋势一:项目投产将迎高峰

截至2022年底,全球商业运行的CCUS项目共有65个,二氧化碳捕集能力达4068万吨/年;在建及规划项目478个,二氧化碳捕集能力达5.58亿吨/年。随着各地区和国家相继出台CCUS激励政策,2022年CCUS继续快速发展,全球宣布的CCUS项目数量同比增长近100%。在美国《通胀削减法案》的激励下,2022年北美宣布的CCUS项目数量位居全球首位,二氧化碳捕集规模占比达42%;其次为欧洲,二氧化碳捕集规模占比接近32%;亚洲和大洋洲分别位列第三、第四位。

趋势二:区域分布日趋广泛

全球CCUS投资区域越来越广泛。2000年,全球CCUS投资92%来自北美地区,其余8%来自欧洲地区。2020年,全球CCUS投资区域分布更加多元化,北美地区的投资占比为45%;欧洲地区的投资占比为24%;亚洲和大洋洲的投资占比显著提升,分别达到13%和12%;南美地区、中东地区也均有CCUS项目投资。从捕集规模看,目前在运行项目以北美地区为主。随着政策扶持的持续,未来CCUS项目分布将更加广泛,在建和规划项目中,欧洲地区的项目规模占比将达到30%。

趋势三:碳源与碳汇多元化

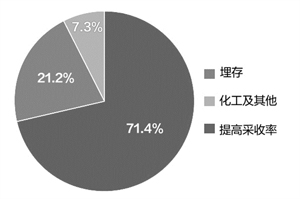

从碳源看,目前在运行的CCUS项目碳源以能源行业为主,规模占比为62%;以工业排放二氧化碳为碳源的CCUS项目规模占比为34%。在建与规划的CCUS项目中,工业、发电、能源领域将成为CCUS项目的主要碳源。从碳汇看,CCUS项目将由以提高采收率为主向以埋存为主的方式转变。在运行CCUS项目捕集的二氧化碳利用方式以提高采收率(EOR)为主,捕集规模占比为71.4%;以二氧化碳埋存为目的的CCUS项目规模占比为21.2%。

趋势四:支持政策日趋成熟

欧盟、美国、澳大利亚、加拿大等国家已有较为成熟、成体系的CCUS发展支持政策。欧盟主要通过法律法规加强国家层面政策指导与宏观调控、资金与财税政策推动行业快速健康发展、技术创新与成果转化实现行业跨越式进步这3种方式支持CCUS的发展。美国更多的是通过补贴与税收政策推动行业的发展。2022年美国通过的《通胀削减法案》修改了针对二氧化碳封存的45Q税收抵免政策,同时,该法案还对税收抵免条件中项目产能和开工期限要求进行了修订。

趋势五:成本优势仍不明显

CCUS发展仍面临高成本挑战。根据IPCC(AR6)的统计,从技术环节来看,二氧化碳捕集技术成本在CCUS全流程中占比达60%—80%。对于不同技术类型和应用场景,二氧化碳捕集成本大多高于50美元/吨,能源基础设施加装CCUS的捕集成本在60—120美元/吨。与风电、光伏等减排技术相比,CCUS成本仍然较高,不具备竞争优势。未来CCUS产业发展需要通过不断提升技术成熟度和规模化效益降低成本、提高产业竞争力。

中国的石油公司低碳与新能源发展启示

2022年,全球能源转型在复杂多变的国际政治经济形势下艰难推进,俄乌冲突促使全球就未来依靠多元化实现能源供给安全达成共识。中国的石油公司在资源禀赋、企业责任、比较优势方面具有鲜明特色,可借鉴欧美国际石油公司的有益经验,但无法照搬其转型路径。

启示一:实施稳油增气减碳

坚持中国的石油公司碳中和路径

中国的石油公司应坚持稳油增气减碳,兼顾能源安全和碳减排目标。一是持续推进国内外增储上产,特别是需要满足极端条件下油气供给的需求。二是大力发展天然气产业,进一步提高天然气投资和储产量。天然气兼具安全、经济、清洁的三重特性,因此其重要作用不只是局限于能源转型中的过渡能源,而将是未来低碳能源体系中的重要组成部分。三是有的放矢拓展低碳与新能源业务,大力推动地热、风光气电融合发展,加强CCUS产业布局,促进氢能的产运储用全产业链发展。

启示二:强化CCUS业务

优先发展产业集群型CCUS业务

目前,中国的石油公司CCUS整体仍处于起步阶段,存在捕集能耗高、源汇匹配性差等问题。建议中国的石油公司,一是持续深化CCUS全产业链技术研究,加大CCUS规模化工业应用的推广力度;二是利用国内示范项目经验,稳妥推进海外CCUS试点、示范项目建设;三是优先发展产业集群型CCUS业务,融通带动项目周边高碳排放企业,扩大二氧化碳来源;四是加大对管网和封存基础设施的投资力度,在政府引导下建立共享机制,加强与煤炭、电力、水泥、钢铁等难减排行业合作,推动碳源、碳汇全产业链规模效益协同发展。

启示三:与新能源企业联合“出海”

促进国内外产业链融合

国内以风电、光伏为代表的可再生能源发电和制造领域发展迅速,已在专业技术和市场份额方面达到全球领先水平,但同时也存在国内市场饱和、行业竞争激烈的问题。中国的石油公司可以探索与具有行业领先优势的国内可再生能源企业合作开展海外低碳与新能源领域投资,发挥双方比较优势,促进国内外产业链融合。

启示四:寻求与国际石油公司合作

创造新投资利益共同点

未来,中国的石油公司可在低碳与新能源领域积极寻求与国际石油公司的合作机会,包括在中国境内开展油气田低碳减排相关的合作,也包括在海外合作开展低碳与新能源业务投资,不断深化能源投资领域共识,打造双方新的利益共同点。

启示五:注重企业低碳形象

主动应对海外业务经营风险

随着各国政府及民众对清洁低碳重视度的提高,与低碳相关的非技术风险已成为中国的石油公司海外投资业务中不可忽视的挑战。因此在海外投资中,需要从低碳发展的角度,关注企业声誉、市场需求、技术趋势、财税政策、环保法规及不可抗力因素等风险点,提前制定风险防范和应对措施。

天然气处理能力:Energean公司Energean?Power?FPSO在东地中海实现天然气日处理能力8亿立方英尺(2022年)

钻井:道达尔能源公司在乌拉圭近海实现

3400米最深钻井纪录(2019年)

浮式设施:壳牌公司在墨西哥湾实现2895.5米最深浮式设施纪录(2019年)

FPSO:壳牌公司Turritella号FPSO在墨西哥湾实现最深作业深度2900米(2016年)

采油树:壳牌公司在墨西哥湾实现2934米最深采油纪录(2012年)

油气处理能力:埃克森美孚公司Kizomba?A?FPSO在安哥拉实现原油25万桶、天然气4亿立方英尺处理能力(2004年)

注水能力:道达尔能源公司Farwah号FPSO实现日注水35万桶(2002年)

注水能力:澳大利亚伍德赛德石油公司Trion?FPSO在墨西哥湾将实现日注水45万桶(2028年)

储油能力:道达尔能源公司实现230万桶储油能力(2022年)

图片来源:《全球油气勘探开发形势及油公司动态(2023年)》