精细化工怎样走好自主研发路?(图)

2019-02-27

关键字:

来源:[互联网]

[中国石油新闻中心2019-02-26]编者按:随着我国制造业的升级以及“互联网+”行动的推进,化工产品市场的差异化和个性化需求越来越明显,多样化的聚烯烃原材料用量也将越来越大。精细化工如何通过自主研发,创新生产工艺,创造出具有高附加值的产品?为您推出专题报道。

高端聚烯烃如何“抢”市场?

据中国石油和化学工业联合会发布的《2018年中国石油和化学工业经济运行报告》,去年全行业规模以上企业减少1494家,利润总额为8393.8亿元,比上年增长32%。这样的结果是喜是忧?

2月13日,总投资112亿元的中国石油塔里木乙烷制乙烯项目宣布即将开工。该项目作为南疆地区第一个大型乙烯项目,得到国家能源局的重视,石化产业“低端产能过剩,高端供给不足”的产品结构性矛盾是否正在扭转?

国内市场消费增速

产业优化升级保持热度

聚烯烃应用广泛,是国民经济各行业不可或缺的重要材料。随着新型催化剂、聚合新工艺以及通用材料的高性能化,聚烯烃材料的应用领域在不断延伸。

一大批千万吨石化企业陆续投产,石化产品的竞争逐渐白热化,石化行业效益保持较快增长。正如中国石油和化学工业联合会副会长傅向升所说,市场波动很大,但是总体来看石化行业正在向好。

回首近三年的聚烯烃发展历程,2016年聚烯烃(聚乙烯、聚丙烯)总产能上升较快,低油价降低了油制聚烯烃成本,削减煤制聚烯烃前期成本优势,行业毛利空间上升;2017年,聚烯烃产能继续增长,自给率不断上升,多元化竞争进一步加剧;2018年,随着3D打印等新型技术在聚烯烃加工中的开发应用,以及聚烯烃在新材料等领域的应用日益广泛,聚烯烃产品消费量不断提升。

“十三五”期间,聚乙烯年均产能增速约9.5%,年均消费量增速约4%;聚丙烯产能年均增长率约10.7%,年均消费量增速约6.5%。这得益于如下几个方面:首先,房地产行业增速有所下滑,但“以塑代钢”促进了塑料用量增长,防腐蚀、节能、轻型化成为热点,给“以塑代钢”带来商机潜力。其次,随着汽车轻量化、节能环保及轨道交通发展,交通用塑料需求继续增长。聚烯烃的生产、加工以及催化、填充等改性技术的不断进步,使车用聚烯烃改性材料发挥了巨大作用。此外,包装业是聚烯烃的最大应用领域,也是增长潜力较大的一个区域,占聚烯烃消费总量的30%。在医用器械行业,医用塑料年消费量约12万吨,大量应用于医疗薄膜、医疗器械等方面。在家电行业,“十三五”时期产业升级和刚性需求将推动国内主要家电产量保持5%的增长,将主要拉动电线电缆等用低密度聚乙烯、薄膜等用高密度聚乙烯和注塑制品等用均聚聚丙烯消费量的增长。

总的来说,着我国聚烯烃产能的不断增加,自给率在逐步上升,但供应缺口依然存在。安全生产、贸易摩擦、原油价格、产品低端同质、环保投入不足、产能结构调整,都成为影响行业发展的因素。

国际市场竞争激烈

中东北美保持竞争优势

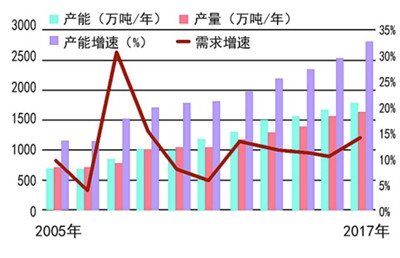

我国是全球最大的聚乙烯进口国。预计到2020年,我国聚乙烯产量将达到2170万吨,需求量2900万吨,缺口730万吨;聚丙烯产量将达到2370万吨,消费量2660万吨,缺口290万吨。高性能材料品种面临国内产量较少,质量未能完全符合用户要求的困境,高端/高性能聚烯烃自给率仅为38%,严重依赖进口。

生产成本是企业竞争的关键。石脑油裂解装置的乙烯生产成本约为550~600美元/吨,中东是全球乙烯生产成本最低的地区,平均在200美元/吨左右。北美乙烷裂解装置的乙烯生产成本约为300美元/吨,保持竞争优势。

世界各国为了推进聚烯烃快速发展使出浑身解数。沙特阿美收购SABIC,入股浙石化,在全球范围内扩张,正在实现以油气为主的公司向完全一体化的全球能源和化学公司转型;受委内瑞拉局势影响,国际油价震荡起伏,一系列疲软的经济数据更是引发了对于需求增长放缓的担忧;从上游利润来看,随着油价重心一路上移,布伦特原油再次站稳60美元/桶,石脑油制烯烃的利润再度回落。处于同一赛道的中国将如何参与竞争?

当今全球烯烃原料多元化为行业带来挑战的同时,新应用领域的开拓也给聚烯烃产业带来了机遇。烯烃原料轻质化是当今石化产业的发展方向,近几年北美及中东地区乙烯生产用原料乙烷的比例不断增加,由于其工艺简单、成本优势明显,尤其是随着美国页岩气革命和页岩油气的大量生产,丙烷脱氢制丙烯和乙烷裂解制乙烯的产能迅速增长。

相较而言,中国现有乙烯原料总体偏差,以石脑油、加氢尾油为主,比例在70%以上。乙烯原料中粗柴油用量大幅减少,但轻质原料比例仍偏低,仅占15%左右,尤其没有乙烷原料。

另一方面,差异化、高性能化产品也是聚烯烃行业追求的目标。埃克森美孚启用世界首套原油直接制烯烃装置;沙特阿美和SABIC研发成功原油直接制乙烯技术,拟建设100万吨/年工业化装置;中科院大连化物所和上海高研院都在研发甲烷制烯烃,大连化物所的项目还与中石化、SABIC签署了战略合作协议;美国Siluria的氧化偶联工艺业已取得阶段性成果。

实际上,潜在的变化早已有迹可循。国际能源署称,到2050年塑料将成为全球石油需求的主要驱动力。埃克森美孚、巴斯夫、沙特阿美等看好塑料行业前景,计划投资新的石化装置。未来几年,来自北美和中东的具有原料优势的聚乙烯产能将陆续建成投运,沙特、伊朗等国新建的乙烯综合项目将在2020年投运。世界乙烯的格局将有更加明显而深刻的转变。

产品创新重塑竞争格局

高性能定制化渐成主流

达摩克利斯之剑高悬,随着我国石化产业供给侧结构性改革推进,转型升级步伐加快,需要重点发展国民经济建设急需的高端石化产品。

国内聚烯烃产品在质量和结构上存在的问题和差距是企业寻求发展的动力。聚烯烃行业深入推进供给侧改革,以创新发展、开发新品种为动力,推进产品向高端化、差异化、功能化发展,提升综合竞争力。

针对绿色、安全、高性价比的高端石化产品需求增加,国家给予了有力支持。通过有序推进七大石化产业基地和重点项目建设,减少对石化产业的限制性措施,不断扩大对外开放,支持民营和外资企业独资或控股投资,促进产业升级;实施《中国制造2025》等国家战略,为我国石化产业提供了广阔的发展空间。

国内原料轻质化浪潮势不可挡,乙烷原料轻质化进程不断推进。行业内部的原料结构优化(即轻质化)和外部的多元化(如煤制烯烃、甲醇制烯烃等),初步形成了多种原料路线并行、相互竞争的格局。目前聚烯烃各种工艺路线百花齐放,高性能产品需求旺盛,个性化服务日趋显著,定制化将成主流。

中国石油石油化工研究院副院长胡杰表示,中国石油已经掌握一批合成工艺和催化剂核心生产技术并实现了工业化生产,近3年来累计开发36个牌号聚烯烃新产品,总产量达73.3万吨,直接创造利润11.2亿元。未来,聚烯烃的高端新产品开发、新型聚烯烃及技术研究、新型聚合工艺技术将受到重点关注。

总体来说,聚烯烃应用领域正向更高端、功能细分方向发展,高性能的合成新材料应用领域不断扩大。来自外部的创新和突破,使得石化行业步入景气阶段性回调期,全球石化行业正面临新主体、新消费和新工艺格局。以此推断,国内石化市场即将迎来全产业链产能跃进式增长的一年、非传统路线产能集中投产的一年以及国企民营和外资独资企业协同发展迎来新发展态势的一年。

石油百科

名词解释:烯烃的聚合物。由乙烯、丙烯、1-丁烯、1-戊烯、1-己烯、1-辛烯、4-甲基-1-戊烯等α-烯烃以及某些环烯烃单独聚合或共聚合,而得到的一类热塑性树脂的总称。

性能用途:具有相对密度小、耐化学药品性、耐水性、机械强度好和电绝缘性强等特点。

名词解释:聚乙烯是乙烯烃聚合制得的一种热塑性树脂,可用一般热塑性塑料的成型方法加工。

性能用途:主要用于制造薄膜、容器、管道、单丝、电线电缆、日用品等,并可作为电视、雷达等高频绝缘材料。随着石油化工的发展,聚乙烯生产得到迅速发展,产量约占塑料总产量的1/4。近年来在核物理、天体物理、反应堆运行中运用聚乙烯作为漫化剂来测量中子,对核物理的研究做出了贡献。

名词解释:聚丙烯是一种性能优良的热塑性合成树脂。

性能用途:广泛应用于汽车工业、家用电器、电子、包装等领域。在五大通用塑料中,产量仅次于聚乙烯和聚氯乙烯;国内消费量仅次于聚乙烯,位列第二位。抚顺石化聚烯烃产品库房定置摆放。徐忠清摄

企业案例

抚顺石化整体研发升级优化产品结构

记者 徐忠清

从单一的产品开发升级到产品结构整体研发,抚顺石化烯烃厂在四年时间里,先后研发生产了30余种牌号的聚烯烃产品,形成了10余种附加值高、市场急需的特色拳头产品,走出了一条产品研发创新发展之路。截至目前,烯烃厂生产的聚乙烯树脂、聚丙烯树脂两大类聚合产品被评定为“辽宁省名牌产品”,瓶盖专用料FHP5050和新型超高开口膜料F218W更是跻身国际市场。

产品研发生产巧打提前量

抚顺石化烯烃厂每年可生产上百万吨的聚合树脂。为实现产品结构的整体升级转型,该厂注重市场调研,广泛收集研发领域前沿信息和市场需求,同时结合各装置工艺特点和生产能力,组织专家和技术人员分析产品结构和市场前景,提前确定三套聚烯烃装置的产品研发生产主方向。

高密度聚乙烯装置采用低压淤浆工艺进行悬浮聚合,主要以P100N管材和瓶盖料系列产品为研发生产领域。聚丙烯装置采用气相流化床工艺,主要对FC709M、L5D49等均聚物和抗冲共聚物产品进行创新攻关。低密度聚乙烯装置采用低压气相流化床聚合工艺,以低密膜料DFDC7050、高开口膜料F218W等系列产品为主攻方向。

烯烃厂坚持高端化、规模化发展思路,对标国际一流企业产品指标,研究制定生产优化方案,还将掌握的市场热销产品提前列出产品清单,将产品配方、指标控制及市场前景等信息形成工作指导书,指导新产品的开发生产。

产品性能攻关“内联外引”

烯烃厂注重产品差异化管理,深入开展产品微观结构剖析,增强产品聚合改性开发能力,为最终实现产品的定制生产创造条件。

烯烃厂成立了由装置技术骨干组成的新产品创新研发团队,定期与中国石油石化院、石化大学、抚顺石化研究院进行产品开发攻关,已合作10余次。

中熔抗冲产品市场大、效益好,但该产品最初投放市场时“弯曲模度”不符合市场要求。烯烃厂采用“倒逼式”追溯分析产品生产工艺、控制参数、产率比例和乙烯进料控制方法,“压扁”主要工艺参数的控制范围,改变成合剂配方,满足了客户需求。

产品配方生产“微观”优化

烯烃厂注重产品性能剖析,从“微观”入手,跟踪改进产品配方,精确反应参数,优化添加剂配比和掺混时间,实现了产品质量升级。

仅2018年,烯烃厂就联手研究院、中化院及下游客户,先后对10种牌号共计20余批次的产品进行线上测试、性能剖析和添加剂优化等工作,并组织专家研讨高开口膜料的质量提高和高抗冲产品的性能改进问题,又与供货商进行瓶盖料添加爽滑剂的技术交流。同时,对比不同添加剂厂商的产品性能指标,改进聚烯烃产品性能。

为确保产品生产过程不出差错,烯烃厂进一步完善分析手段,实现聚烯烃产品的物性、热性能、耐候性等重要指标的在线分析控制,并通过邀请专家讲课、技术交流和现场指导等方式,提升各装置技术人员的研发能力和质量意识,提高岗位操作员的操作能力和业务素质。

独石化聚烯烃高效尖端有特色

中国石油网消息(记者李志强)“PE100管材料达到世界最高水平,茂金属膜料打破国外价格垄断,管件专用料TUB121N3000M填补国内空白。”2月20日,在独山子石化公司化工第一控制室,乙烯厂厂长郑海涛面对访客,如数家珍。今年1月,独石化生产聚烯烃高端产品8.35万吨,占聚烯烃产品总量的54.6%。

独石化百万吨乙烯装置于2009年投产,选择走大规模、高附加值、差别化路线,引进世界上最具竞争力的先进技术,能耗低、收率高。高密度聚乙烯装置采用淤浆环管技术,生产性能优良、附加值高的管材料和薄膜料。在发挥规模和技术优势基础上,突出产品特色和指标先进,避免了与老乙烯及兄弟企业的产品结构趋同。

为提升产品的市场竞争力,独石化坚持实施“差别化、低成本、树品牌和高端化”战略,按照“生产一批、研发一批、储备一批”原则,努力加强产品和技术储备,积极研发“高效、尖端、特色”产品,做到“人无我有、人有我特、人特我尖”。独石化充分发挥产研销一体化优势,坚持每年组织市场调研和用户走访,跟踪市场信息,深度分析市场需求,在综合评价产品竞争力基础上,确定重点研发方向,抢占化工产品高端市场。近年来,独石化开发铬系大中空专用料、聚丙烯流延膜和PPB管材料等特色产品,掌握17项专有技术。

独石化聚乙烯产品涵盖管材及管件、大中小中空容器、茂金属及高强度薄膜五个应用领域;聚丙烯产品涵盖洗衣机专用料、汽车改性专用料、三元膜料等八个消费领域;管材料TUB121N3000B被列入“PE100+协会优质产品”名录。

随着新产品开发工作的不断深入,高附加值产品的需求量日益增大。独石化去年开发9个新产品,改进5个产品质量,投用干粉加料系统、全密度聚乙烯装置两条生产线同时具备生产铬系、BMC和茂金属等高效产品能力。同时,采用先进的全自动称重包装检测机组,使包装成品具有防滑、防水、袋面字体清晰美观、不易磨损等特点,产品装卸防护更全面,提高了包装效率,满足了客户需求。

独石化乙烯厂做强化工,以原料结构优化,5条聚乙烯生产线和4条聚丙烯生产线长周期平稳运行、平稳生产为主线,采取特护和攻关活动。2018年,独石化乙烯原料轻质化比例达24.6%,比上年增加3个百分点;通过科学调控聚烯烃线路,生产高端产品86.97万吨,高端产品率达52.7%,比上年提高8.3%。

今年,独石化聚合装置努力实现“吃精粮,产精品”,以UHXP4808、TUB121N3000系列、三元共聚等为主力,每月测算效益,多产高效产品。计划全年开发大中空XDMDZ6149、耐刮擦聚乙烯管材TUB121RCB、发泡聚丙烯EPP1007等5个聚烯烃新产品,进一步提高高效产品的比例。

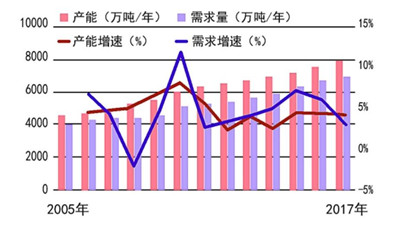

国内聚乙烯供需及进口情况

全球聚丙烯供需状况

数据来源:Wind、方正中期研究院