政策规划+行业监管=新时期的能源“大局”

页岩气的大力开发,也使美国乙烯生产商减少石脑油而选择更为低廉的页岩气作为乙烯原料,其原料成本仅是石脑油的30%~40%。美国天然气价格持续低位运行,使得廉价乙烷产量大幅增长,因此北美地区的乙烯衍生物产品因此极具价格竞争力。

市场需求压力大

由于受到市场和技术限制,目前,国内乙烯下游产品通常是聚乙烯和乙二醇/环氧乙烷,而聚乙烯产品在中国乙烯下游消费结构中约占60%的比例。去年以来,受世界经济低迷影响,国内化工市场不景气,聚乙烯行业亏损尤其严重,而乙二醇和环氧乙烷的市场价格和盈利能力也在大幅下降,受下游需求低迷的影响,国内乙烯的需求量和开工率明显下降。

据国家统计局统计,2012年我国乙烯生产量为1487万吨,比上年减少2.5%。同时,国内乙烯装置开工率由2011年的99.4%,下跌到2012年的88.7%,是近3年来历史最低数值。

令人忧虑的是,国内乙烯下游行业不但以聚乙烯、乙二醇等大路货居多,且以聚乙烯为代表的低端产品占据市场多数。乙烯下游产品创新力较弱,中低端产品竞争激烈,造成乙烯产业链的亏损加剧。

另一方面,中东和北美地区大规模生产的聚乙烯和乙二醇等乙烯下游产品,成本仅为我国的20%~30%。同时,中东地区聚乙烯、乙二醇的生产由于内需有限,超过80%的石化产品需要外销,多数产品销售至亚洲等新兴市场,冲击着我国市场。

行业竞争压力大

“十一五”之后,我国乙烯的产量开始跨越式发展。从2007年突破1000万吨到2011年突破1500万吨,只用了4年时间。截至2012年底,我国乙烯新增产能140万吨,总产能达1709.5万吨,比上年增长8.9%。

近两年来,一批新建和改扩建乙烯项目快速推进,其中包括大庆石化、抚顺石化、武汉乙烯,以及将要投产的四川乙烯,均为大型乙烯项目。

产能的增加使得原本紧俏的乙烯产品也变成了大路货,企业间竞争加剧,乙烯行业的盈利能力大幅下降。

今年8月份以来,随着市场的好转,国内乙烯装置开工率也在大幅上升。然而,头顶三座大山的乙烯行业未来压力依旧很大,乙烯企业仍旧任重道远。

氀井产出的气体中所含水分容易凝聚成水,进入燃气发电机进气管线易产生结冰,冻堵管线,造成停机停产。为此,技术人员采用气液分流原理,在气流程中接入气水分离装ȃ�每天定时排放冷凝水,利用流程压力将分离出的水排出。这项革新推广后,有效解决了燃气发电机组进气管线冰堵现象,保证了发电机正常运转。�的管网系统和统一的价格体系。所以,美国消费者同样享受不到美国天然气、页岩气等一次能源给每个公民带来的公平的消费环境ă�/p>在美国,天然气产业竞争是相对的,公司利益,特别是股东权益最大化才是绝对的。(作者:冯跃威,为财经专栏作者)

�比罗尔指出。�dash;—能起的实际作用非常有限,所谓&ldqȀ�ฺ��

[中国石油报2013-11-22]

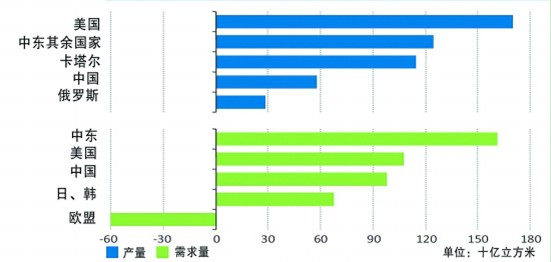

2005年至2012年天然气供需增长区域示意图(张一明制图)

“虽然世界各地市场环境差异明显,但天然气较其他化石能源,长期来看将会繁荣发展。”国际能源署(IEA)在11月12日发布的《2013年世界能源展望》(简称《展望》)中指出:“未来全球天然气需求由非经合组织国家拉动。”

在天然气需求方面,IEA根据新政策情景分析得出,到2035年,天然气在世界一次能源消费中的比重将从2011年的21%上升至24%,全球天然气需求量将保持1.6%的年增长率,增长到近5万亿立方米,其中82%集中在非经合组织国家。

“中国是天然气需求绝对增长量最大的国家,随后是中东及北美地区。”IEA预计,2035年中国天然气年需求量达到5300亿立方米。

IEA认为,天然气需求增长与各国目前的天然气发展战略政策及相关替代能源的经济性密切相关。例如,在欧洲,由于天然气价格较高、可再生能源的大规模使用及煤炭相对低价,天然气需求在短期内仍将处于下行态势;在日本,福岛核危机限制了核电利用,推动了天然气需求较快增长;在中东,天然气需求的迅猛增长主要来源于新的发电、海水淡化和化工项目,以及低价驱动。不过,除卡塔尔是全球最大的液化天然气(LNG)出口国外,中东其余国家天然气出口十分有限;印度作为全球天然气汽车产业的领跑者,随着5年后天然气供应情况的好转,需求量将大增;而在中国,国务院今年9月12日出台了《大气污染防治行动计划》,要求到2017年将煤炭占能源消费总量的比重由目前的70%降至65%以下,全国地级及以上城市可吸入颗粒物浓度比2012年下降10%以上。因此,“受推进能源消费结构多元化、降低煤炭消耗及减少空气污染的政策影响,到2035年中国天然气需求将是2011年的4倍。”IEA在《展望》中说。

在天然气供应方面,IEA根据新政策情景分析,到2035年,世界非常规天然气产量将占天然气总产量的27%。其中,受页岩气开采技术进步等因素推动,北美地区天然气产量持续迅速增长。近年来,澳大利亚加大对天然气开发的投资力度,未来将成为面向亚洲的重要LNG出口国。中国目前大力推进非常规油气