能源格局生变 石油供需走向悬疑

二是先后放开成品油零售和批发市场。按照"三年内开放成品油零售,五年内开放成品油批发"的入世承诺,2004年12月11日我国对外资开放成品油零售市场;2006年12月7日,商务部公布《成品油市场管理办法》和《原油市场管理办法》,于2007年1月1日起正式实施,对外开放国内原油和成品油的批发经营权。

三是向外资和民企逐步开放石油市场。十年来,我国加快了石油行业开放的进程,外资投资规模和力度明显加大,涉及业务领域不断拓宽,产业链和经营组织趋于完善,涵盖上中下游各方面。目前,外资已形成了以油品营销、石油化工、石油石化仓储物流等为重点的投资发展产业集群,有些领域已在我国市场占有相当份额,不少外资公司还在我国成立了研发中心。外资投资方式已从合资走向独资、收购兼并。在对外开放的同时,我国面向民营企业的对内开放也在迅速发展,对民营企业发展政策进一步放宽,特别是出台了"非公36条"。入世十年来,我国民营石油和化工企业有了很大发展,突出表现在润滑油调和销售、石油沥青、成品油销售、石油化工下游的材料加工等领域。

目前,我国石油市场逐步形成国有大型石油公司、跨国石油公司和民营经济共同参与竞争的格局。

入世十年,利用两种资源、两个市场保障我石油供应

石油安全是我国能源安全的核心,而保障供应是石油安全的关键。入世十年来,我国充分利用了国内、国际两个市场、两种资源,保障了国民经济发展的石油需求。与此同时,国内石油企业的国际竞争力也有了较大提高。

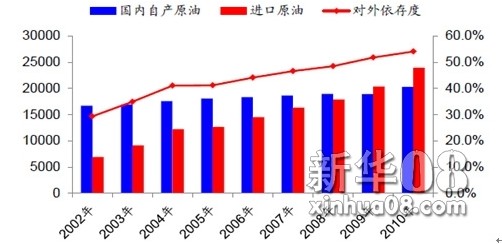

一是十年来我国石油对外依存度大幅提高。自1993年成为石油净进口国之后,我国石油进口量逐年增加。2010年,我国原油进口量约为24000万吨,为历史最高水平,原油对外依存度已经达到54.81%,较10年前提高了约25个百分点。入世十年,我国原油供应越来越倚重国际市场。(见图表1)

图表1:入世十年来我国石油产量及对外依存度变化单位:万吨%

资料来源:新华社多媒体数据库

二是我国石油企业"走出去""引进来"成效显著。首先是"走出去",获得油源。中石油经济技术研究院海外投资专家吴谋远告诉记者,2011年,我国海外油气权益产量将达9000万吨油当量,而2001年这一数字仅为831万吨。截至2011年10月,以中石油、中石化和中海油三大国有石油公司为主的我国企业在全球42个国家运作着约150个海外油气投资项目,逐步形成了以非洲、中亚、南美、亚太和中东为主的五大油气生产区,累计投资超过800亿美元。

其次,"引进来",稳定供应。目前,外资石油石化公司已全面进入我国石油石化及替代能源、基础配套设施等相关行业。总的来看,外资石油石化公司在华发展经历了入世初期的大规模、大强度的第一轮投资热潮后,2005年后又展开新一轮投资热潮。以炼油为例,我国入世前,只有道达尔一家外资公司涉足,与中方企业合资建设了大连西太平洋炼厂。入世后,随着我国限制政策的取消,特备是国际金融危机爆发后全球原油需求萎缩,中国巨大的市场消费潜力吸引了更多产油国的目光。继2007年中沙签约在福建建设炼油厂和加油站项目之后,2009年以来,我国又与沙特签订合同在天津建设石化项目、在昆明建设炼油厂项目;与委内瑞拉和科威特签订合同,分别在广东揭阳和湛江建设炼油厂等项目。据初步统计,未来两三年,我国外资炼油能力约为1亿吨,将在保障我国石油供应方面发挥着重要作用。

三是我国大型石油企业国际竞争力得到提高。入世为我国企业创造了良好的外部环境,加之经济全球化和国家对企业"走出去"的支持,近10年来国内油企的国际竞争力有了大幅提高。2010年12月6日,美国《石油情报周刊》(简称PIW)公布了2009年世界最大50家石油公司综合排名,中石油综合排名居第5位,较2002年前的第10位取得了较大的进步;中石化的世界排名则维持在第26位;中海油则从50名的位置进入第38位。

未来十年,进口和上游是我石油市场开放的重要方向

目前,我国石油管理体制兼具行政垄断和市场竞争的双重特征。具体而言,即:上游原油勘探开发领域相对垄断,中下游加工炼化和油品及石化产品销售相对开放,但汽柴油价格仍由国家管控;传统领域多数垄断,非常规油气则相对开放。未来十年,进口和上游是我石油市场开放的重要方向,成品油等中下游领域则将更加市场化,外资对华投资和国内油企海外并购将持续增长。

一是开放国内上游原油勘探开发和逐渐放开原油进口。在油气勘探开发,特别是常规石油勘探开发和生产领域,外资石油石化公司进入较早,现已进入较为成熟的时期。未来十年,我国原油开发难度越来越大,风险越来越高,开采工艺要求越来越高,要求进一步加强与外资的合作,合作重点将在非常规油气领域和深海油气开采方面。

同时,为了保障国内原油供应安全,尽管在入世时我国并没有做出承诺放开原油进口权,但国内"油荒"几乎年年出现,民营资本更是多次呼吁放松原油和成品油的进口限制和使用限制,我们认为,逐渐放开原油进口是大概率事件。中海油石油专家管清友说,"有一种观点认为如果放开石油进口权,铁矿石的今天就是我们石油行业的明天,这是不对的。铁矿石真正的定价权,掌握在国际三大公司手里,而石油行业具有基本开放、全球定价的特征。所以放开原油的进口权虽然会对我国某些企业造成一定冲击,但是不会出现铁矿石的情形。"

二是国家逐渐放松对成品油价格的管控。当前,世界各国成品油价格的形成机制主要有政府特殊定价、依据公式有规律的定价、完全市场化定价三种模式。我国现行成品油定价机制还无法脱离政府的管控,但市场化是改革的方向。价格如果长期由政府管制,讲健全的市场就无处谈起。但价格的市场化与交易主体的多元化相辅相成,如果一个市场处于高度垄断或者高度集中,价格的放开也无从谈起。因此,我国亟待进一步深化成品油价格市场化以及相关的配套改革。

三是未来十年,外资对华投资和国内油企海外并购将持续增长。绝大部分外资石油公司都将继续加大对华投资力度。中石化经济研究院专家冯春艳认为,外资投资将主要集中于以下几个方面:一是海上石油资源以及天然气、煤层气等的勘探、开发、生产;二是炼油、乙烯等大型一体化石化项目以及基础石化原料;三是成品油销售与燃气网络建设;四是高附加值石化产品和专用化学品;五是以我国为目标市场的精细化工产品和特殊化工产品项目;六是替代能源和新能源。在投资方式的选择上,在我国基本对外开放的下游产品领域和部分营销领域,外资公司将更加趋向于建立控股甚至是独资企业;在资源勘探、炼油、乙烯等限制较多的领域将继续采取与国有石油石化公司合作的方式建立合资企业进行发展。

同时,未来十年仍将是我国油企"走出去"的快速发展期。中石油经济技术研究院专家吴谋远认为,中石油、中石化、中海油、中化等都有很宏大的发展规划,以中石油为例,中石油海外扩张的整体目标是,在未来十年内,计划投资600亿美元,将海外石油和天然气年产量提高至2亿吨油当量。吴谋远预计,未来海外并购将集中在美洲等地区,以非常规油气业务为主。

[《21世纪经济报道》2011年12月16日]12月14日,因为对欧洲经济陷入衰退的担忧,国际油价暴跌。纽约商品交易所1月轻质低硫原油期货合约结算价跌5.2%,至每桶94.95美元。ICE12月布伦特原油期货合约结算价跌4.48美元,至每桶105.02美元。

石油输出国组织(欧佩克)预计,2012年全球日均石油需求量略升至3000万桶左右,但非欧佩克国家石油供应增加可能会部分抵消这一升幅。

欧洲需求不振已成定局,而美国的石油进口比重近年持续下降,欧佩克已开始调整出口方向。

国际能源署预测,2010年到2035年,全球能源需求将增长三分之一,其中50%源自中国和印度。美国石油进口量因国内产量增长和汽车效率提高将下降,到2015年欧盟石油进口量将超过美国,而中国将在2020年成为世界第一大石油进口大国。

这也预示着,在未来十年之内,中国需求可能成为决定国际油价的首要因素。

美国国务院国际能源事务特使帕斯夸尔(CarlosPascual)告诉本报记者,目前以美国为首的经合组织(OECD)国家的能源需求增长缓慢,国际市场上的原油需求增长主要来自以中国为首的发展中国家。未来美国原油进口比重持续下降之后,中东产油国也将随之调整出口方向,中国需求将对国际油价产生更大的影响。据悉,帕斯夸尔目前正负责筹建美国国务院能源局。

美国能源情报署数据显示,今年前9个月,美国汽油、喷气燃料等各种燃料的出口量为7.5亿桶,超过6.9亿桶的进口量,美国在62年以来首次有望成为石油产品的净出口国。这个数据已经让一些乐观主义者相信,未来10年内美国将超越沙特和俄罗斯成为全球第一大油气产品生产国。

不过,帕斯夸尔并不认为"美国变身为石油产品净出口国"这条消息会立刻导致国际油价下跌。

IHS剑桥能源研究所主席耶金(DanielH.Yergin)对本报记者说,美国成为"石油产品净出口国"的象征意义更大一些,因为这个"净出口"是指处理后的石油产品,美国目前仍是全球原油进口第一大户。

美国日均石油消费量在2007年达到2070万桶的历史纪录,此后三年消费量每年均有所下降。考虑到今后新能源和节能技术的发展,美国石油消费量很可能已经触顶。

美国国内石油产量自1971年起持续下降30多年,借助新钻探技术,美国石油产量从2009年开始回升。北达科塔州今年7月日产石油42.4万桶,比2009年同期增长86%。石油业的兴旺使该州失业率为全美最低,10月份失业率仅为3.5%,远低于全美9.1%的平均值。

此消彼长的结果是,自2006年以来,美国原油进口持续下降,原油进口占总消费量的比重已从2005年的60%下降到2010年的47%。花旗银行预测,美国在2020年代能将日均原油进口量由目前的1000万桶降至300万桶,仅靠加拿大和墨西哥的进口就能满足需求。

一个工业化城市化快速发展的发展中国家,能源需求增长是必然的。欧美国家用了200年时间才完成工业化进程,而中国、印度、巴西ϓ�一些中东地区,作为新兴国家的能源需求增长是发展中必然的趋势,在国际框架下需要满足这些发展中国家的能源需求。国际社会两个重要的任务——第一,满足这些新型国家节约能源方面有所为;第二,帮助这些新型国家提高能源能效和节约能源方面有所为。

其实,中国一直在发展非化石能源方面做出努力。来看一则外媒的报道。《法兰克福汇报》12日报道,2010年中国对可再生能源的投资高达540亿美元,超过德国的410亿美元,跃居世界第一。日本核危机日益严重,促使中国政府重新审视核能发展战略。但中国并未放弃核电扩建计划,依然是全球核能市场增长最快的国家。新的核电项目最早明年初开始重新审批,计划到2015年将核能发电量增加到40万兆瓦。报道还称,中国发展核能产业起步较晚,其人口是日本的10倍,但核反应堆数量仅为日本的1/4。