四季度国际天然气市场?供需形势或相对宽松

2025-10-15

关键字:

来源:[互联网]

三季度供需平稳、夏季高温不足以支撑气价[中国石油新闻中心 2025-10-14]

高珊珊 中国石化经济技术研究院

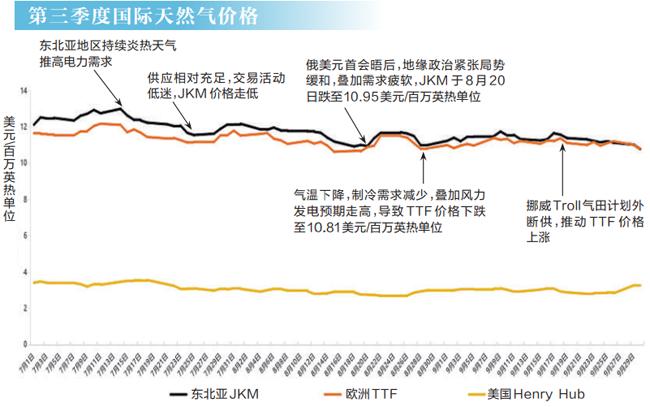

今年第三季度,国际天然气市场供需整体维持平衡。亚洲市场基本面偏弱,欧洲LNG进口量持续同比大幅增长,地下储气库平稳注气,库存差距较此前进一步收窄。第三季度,亚欧气价同比、环比均呈走跌趋势;预计第四季度北半球普遍偏暖,LNG供应量稳定增长,国际气价较第三季度小幅走高,大幅上涨可能性有限。

三季度虽受夏季高温影响

但供需基本面平稳?亚欧气价均环比下行

第三季度,国际天然气市场供需形势平稳。在供应侧,LNG供应稳定增长,全球LNG出口量为1.07亿吨,环比增加3%,同比增加5%。在需求侧,亚洲需求普遍偏弱,高温未引发亚洲和欧洲之间资源竞争,亚欧气价环比和同比均呈下行趋势。

欧洲市场供需形势保持平衡。在消费端,欧洲用气需求偏弱。据路透数据,第三季度,西北欧天然气消费量平均为2.5亿立方米/日,环比减少17%,同比减少2%。在供应端,欧洲供应情况整体稳定,进口LNG保持大幅增长。据睿咨得能源数据,管道气方面,第三季度,“欧盟27国+英国”进口量合计为428亿立方米,环比下降1%,同比下降8%。产量方面,第三季度,“欧盟27国+英国”天然气产量合计为154亿立方米,环比减少2%,同比增加8%。LNG方面,第三季度,“欧盟27国+英国”LNG进口量为395亿立方米,环比减少4%,同比增幅达到53%。据AGSI数据,截至9月30日,欧盟地下储气库库存为930亿立方米(占库存容量的82.5%),低于2024年同期的1070亿立方米(占库存容量的94.4%),低于过去5年同期均值(997亿立方米)。

气价方面,7月,受亚洲需求偏弱以及挪威管道气流量恢复的影响,TTF价格走低。后续欧洲储气库平稳注气,市场情绪偏向乐观,气价小幅走跌。第三季度,TTF均价为11.29美元/百万英热单位,环比降幅达5%,同比降幅达2%。

亚洲市场供需相对宽松,需求延续偏弱形势。据睿咨得能源数据,第三季度,亚洲地区进口LNG为6843万吨,环比增加6%,同比减少4%,受中国和日本进口量同比下降的影响,虽然韩国进口量显著增长但是未能拉动亚洲需求整体增长。第三季度,日本气温接近2024年同期,高于历史均值近3摄氏度,但核电增长抑制了LNG需求。日本LNG库存足以满足电力需求,现货需求未大幅增长,买家倾向优化长协资源。第三季度,日本进口LNG为1482万吨,环比增加4%,同比减少11%。韩国方面,第三季度气温接近2024年同期,高于历史均值2摄氏度,夏季库存持续偏低,8月进行大量补库,推动进口量显著增长。第三季度,韩国进口LNG为1235万吨,环比增加9%,同比增加22%。韩国当前库存偏高,截至9月30日,LNG库存为510万吨,高于2024年同期水平(438万吨),高于过去5年最大值。第三季度,印度进口LNG为578万吨,环比减少7%,同比减少6%。高气价抑制了对价格敏感的工业和炼油行业的LNG采购,部分化肥厂进行维护也限制了用气量。

气价方面,7月上旬贸易商及终端用户加大采购力度,气价波动走高,7月14日JKM价格由月初的12.13美元/百万英热单位上涨至13美元/百万英热单位。此后需求放缓,气价回落。临近月末,中美和中欧贸易紧张局势缓和,叠加美国或制裁俄罗斯贸易伙伴推动气价连续上涨。8月,受需求放缓以及俄美紧张局势缓解的影响,气价回落。9月淡季到来,气价小幅波动,整体持稳。第三季度,JKM均价为11.73美元/百万英热单位,环比降幅达4%,同比降幅达10%。

美国市场供需形势偏向宽松。第三季度,美国Calcasieu?Pass?LNG?T1-18?Debottleneck(30万吨/年)项目和Corpus?Christi?LNG?Stage?3?T2(150万吨/年)项目投产。LNG出口量为2801万吨,环比增加4%,同比增加28%。据美国能源信息署(EIA)数据,截至9月26日,美国本土48个州地下储气库的库存周环比增加15亿立方米至1008亿立方米(占库存容量的85%),当前库存量较5年均值增长5%,较2024年同期增加1%。

气价方面,因预计8月美国东部气温下降,叠加产量持续偏高,7月下旬后Henry?Hub价格波动走低。后续因库存水平较高和基本面疲软,价格承压。但受LNG出口需求大幅增长支撑,Henry?Hub价格同比持续走高。第三季度,Henry?Hub均价为3.07美元/百万英热单位,环比下降0.44美元/百万英热单位,同比上涨0.83美元/百万英热单位。

四季度预计北半球普遍偏暖

国际市场用气需求大幅上涨动力有限

预计第四季度东北亚现货LNG均价在11.5—13.5美元/百万英热单位。

在供应侧,第四季度全球有890万吨/年新增液化项目投产,分别是LNG?CanadaT1(700万吨/年)、美国Corpus?Christi?LNG?Stage?3?T3(150万吨/年)、美国Elba?Island?LNG?Debottleneck(40万吨/年),供应量稳定增长。

在需求侧,预计第四季度亚欧气温普遍偏高,用气量大幅上涨动力有限。

亚洲方面,预计LNG需求持稳。韩国方面,预计冬季气温接近往年均值,今冬受已有项目停机时间延长和新项目投产推迟的影响,核电发电将受限,叠加冬季环保限制煤炭发电,将在一定程度上支撑气电。但因当前库存偏高,预计第四季度采购现货需求不足。日本方面,预计大部分地区冬季气温接近或高于平均水平,同时12月有新核电机组启用,预计LNG需求同比下跌。

欧洲方面,预计正常情况下,大概率可以实现平稳过冬。预计欧洲冬季气温整体偏高,但存在阶段性寒潮风险。其他部门,预计工业用气疲软,气电较为平稳。第四季度,预计“欧盟27国+英国”产量小幅增长,管道气进口量同比下降(受乌克兰流量停止影响),其中挪威管道气产量同比下降,土耳其溪流量小幅增长,其他供应相对持平,预计进口LNG同比将大幅增长。预计11月1日前欧盟地下储气库库存将达到86%左右,符合欧盟储气要求。

美国方面,预计市场供需形势整体稳定。当前,美国库存偏高,预计第四季度,美国本土天然气产量小幅增长4%左右。当前预计第四季度至明年第一季度,美国气温或偏低,将带动供暖用气量同比显著增加,工业用气同比基本持平。

美国能源信息署

预计到2026年,全球石油库存将增加,这将在今年剩下的时间里给油价带来下行压力。布伦特原油价格将在2025年第四季度降至62美元/桶,2026年将降至52美元/桶。

预计全球石油产量将持续增长,主要由非“欧佩克+”国家引领,2025年,这些国家的原油产量将增加200万桶/日;2026年将增加70万桶/日。随着“欧佩克+”逐步解除原油减产协议,该组织2025年和2026年石油产量将各增加60万桶/日。但是,预计“欧佩克+”的实际产量仍将低于既定目标,这既会遏制库存快速上涨,又将限制油价下行空间。

7月,美国的原油产量突破1360万桶/日,创历史新高。预计2025年和2026年美国原油产量仍将维持在1350万桶/日的水平。

欧佩克

预计2025年全球经济增速为3%,2026年为3.1%。2025年,预计全球石油需求将增长130万桶/日,其中,经合组织国家石油需求增长约10万桶/日,非经合组织国家增长约120万桶/日。2026年,全球石油需求预计增长约140万桶/日,其中,经合组织国家增长约20万桶/日,非经合组织国家增长约120万桶/日。

2025年,非“欧佩克+”国家的石油产量预计同比增长约80万桶/日,主要来自美国、巴西、加拿大和阿根廷。2026年,非“欧佩克+”国家的石油产量预计同比增长约60万桶/日,巴西、加拿大、美国和阿根廷是主要的产量增长引擎。

瑞银集团

今年的石油需求可能已达到峰值,并将在未来几个月内逐步下降。尽管“欧佩克+”11月的产量配额增幅为13.7万桶/日,但估计实际增产幅度仅为6万—7万桶/日。

金联创

当前,由于全球石油需求已进入消费淡季,加之“欧佩克+”继续保持增产的节奏,供过于求的担忧仍将施压油价。短期内国际原油价格或承压保持低位震荡走势。