我国芳烃产业将进入平稳增长期(图)

2024/3/26

关键字:

来源:[互联网]

[中国石化报 2024-03-25]

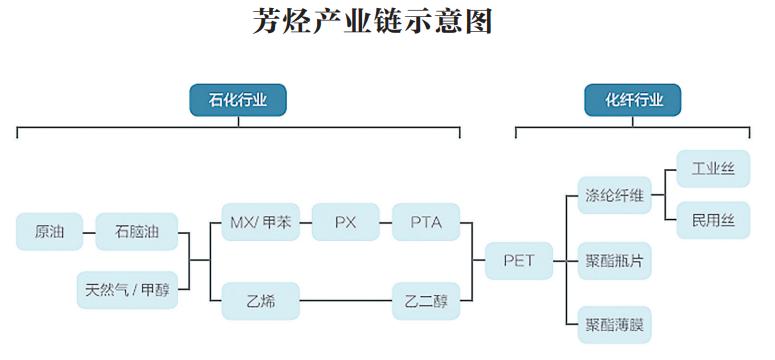

芳烃,化学工业的重要根基,广泛用于合成材料及医药、农药、建材等领域。对二甲苯(PX)是用量最大的芳烃品种之一,PX产业链是石化工业最重要的链条之一,上游为石化行业,中游为聚酯涤纶行业,下游为纺织服装行业,与人民生活紧密相关。世界上98%以上的PX用于制备PTA(精对苯二甲酸),而98%以上的PTA又用于生产PET(聚对苯二甲酸乙二醇酯)。

本版文字、图表由中国石化经济技术研究院市场营销所提供

回顾2023

PX产业供需两旺

2023年,世界石化产品扩能步伐并未放缓,乙烯仍处于产能释放高峰期,新增产能主要来自亚洲地区。同时,世界经济在滞胀风险和地缘政治危机下下行压力仍存,加之发达国家通过加息政策回收美元,全球市场恢复艰难。2023年,全球乙烯消费增速回升至2.3%。同时,原油、天然气等原料价格虽有回落,但仍处高位,产业链盈利涨幅有限。2023年,我国PX产业链整体处于供需两旺的形势,同时由于上游PX供应趋紧,产业链利润向上游转移。

PX仍处于扩能高峰期,国内自给率快速提升

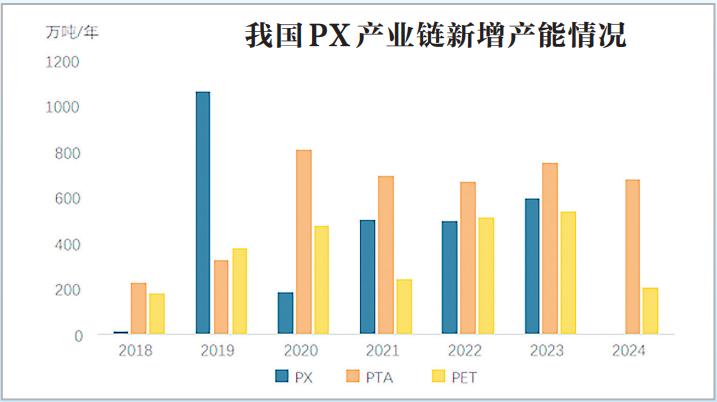

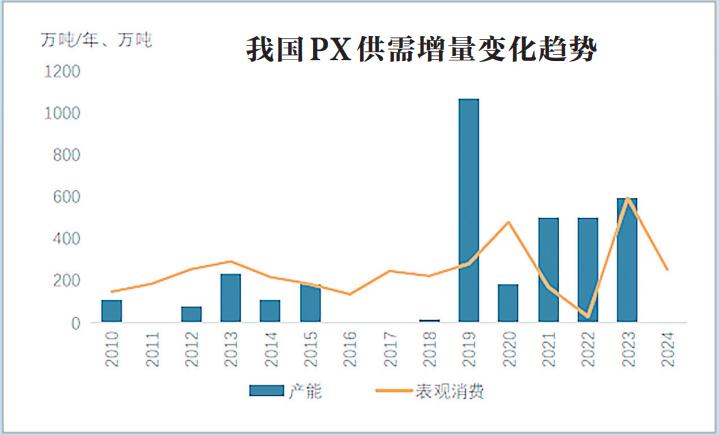

2023年,我国PX产能增加590万吨/年至4206万吨/年,比上年增长16.3%,自2019年新一轮扩能高峰以来,年均产能增速达24.8%。如此超高速增长下,2023年产能已增至2018年的3倍,多年来国内PX大量缺口现象已面临转变,国内自给率快速提升,已由2018年的40.2%提升至78%。2023年新增产能全部来自三大集团,其中中国石油广东石化大炼化项目新建260万吨/年,中国海油惠州和宁波大榭分别新建150万吨/年和160万吨/年,中国石化镇海炼化扩能20万吨/年。

与此同时,下游PTA也处于扩能高峰期,2023年有1000万吨/年的新增产能释放,产量增长17.7%,拉动PX需求增长18.3%。

虽然2023年PX仍处于扩能高峰期,但由于国际油价高位运行及意外检修等导致日韩装置负荷偏低,而下游PTA需求增长加快。同时,美国汽油紧缺导致芳烃调油需求异常强劲,美国从韩国等亚洲国家进口了大量的MX(混二甲苯)和PX产品用作调油和下游PTA产品的合约供应,这使亚洲PX资源趋紧,从而导致PX价格大幅上涨。

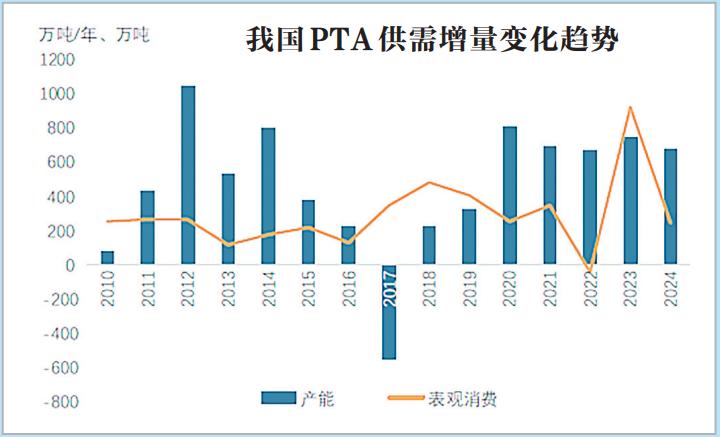

PTA产能过剩加剧,国际化布局加速

2020年开始PTA进入了历史上第二轮快速扩能周期,产能年增速均在15%以上。2023年随着恒力惠州、嘉通能源等项目装置陆续投产,新增产能仍保持在1000万吨/年。恒力惠州分别于3月和7月投产一套250万吨/年的装置;嘉通能源于4月投产一套250万吨/年的装置。近几年PTA的新建装置单套规模都在250万吨/年左右,工艺技术先进,生产成本较低,市场竞争优势大。

2023年我国PTA产能已占全球的67%,在国内PTA产能快速发展的情况下,国内产能过剩加剧,加工费不断刷新10年新低。同时,出口量显著提升,也为PTA行业国际化奠定了坚实的基础。

PET维持高负荷运行,出口表现亮眼

2023年,国内经济企稳回升,居民消费提升,出行需求增加,终端纺织服装零售和软饮料产量稳步增长,下游织机负荷保持在较高水平,拉动聚酯消费。产业运行向正常回归,叠加强劲的出口需求,支撑国内聚酯工厂高负荷运行,全年聚酯开工率保持在90%左右。

2023年,长丝和短纤出口量分别为403万吨和123万吨,同比分别增长20.2%和20.9%。出口目的地主要为印度、土耳其、埃及、越南、巴基斯坦等地,流向与国内服装产业转移路线高度重合,在国外承接纺织服装产业后,原料行业并未同步发展,必然增加对我国聚酯的需求,推动聚酯出口大幅增长。2023年,瓶片出口量为455万吨,同比持平。近年来聚酯进入扩能高峰期,尤其涤纶长丝、聚酯瓶片产能增速居于首位,而终端需求增长相对滞后,导致国内供应过剩愈加明显,预计未来一段时期,聚酯出口仍将是缓解国内产能过剩压力的重要一环。

产业从周期低谷回升

2024年,因需求回暖,产能释放减速,全球PX产业链已触底回升,装置开工率有所反弹,全球生产重心进一步向我国转移,竞争日趋激烈,新建大型化装置成本优势明显。

2024年,我国PX产业链整体扩能速度放缓,全行业处于调整缓和阶段,因上下游供需错配继续存在,上游缺口再度放大,下游仍过剩严重,且伴随终端纺织服装南移加快,加大了国内聚酯原料的出口。总体来看,产业链已从周期低谷触底回升。

国内处于扩能阶段缓和期

2024年,本轮PX扩能周期暂告一段落,出现投能真空期。而随着岘港石化、仪征化纤、独山能源等项目的PTA装置投产,2024年新增PTA产能为750万吨/年,低于前两年水平。聚酯将有近200万吨/年的产能释放。产业链扩能的规模及速度将明显放缓,过剩压力略有缓和,产业链重新调整平衡。

产业链利润持续上移

前几年,PX产能增长规模远远大于下游PTA及PET,产业链的利润逐渐开始向下游PTA及PET倾斜,PX加工区间利润大幅压缩。

2022~2023年因成品油裂解价差较高,我国及美国调油市场火爆,大量芳烃资源转做调油,抽紧了PX原料,从而使芳烃价格大涨,效益明显提升,PX与石脑油的价差超过300美元/吨。

2024年,随着成品油裂解价差回落,调油需求将有所走低。但因PX产能投放空白而PTA仍有超700万吨/年产能投放,因此国内PX供应将再度趋紧,效益仍较为乐观,产业链利润将继续向上游转移。

经济恢复带动PX产业链消费

多年来,随着人民生活水平提高及纺织服装出口不断增加,我国PX产业链内外需求旺盛,需求增速均高于同期GDP增速。2020年新冠疫情在全球爆发,印度、东南亚等地的多家大型出口型纺织企业无法保证正常交货,而欧美零售商为确保销售季节供货不受冲击,将本来在印度、东南亚等地生产的订单转移到我国,使我国出口持续火爆。2022年国外疫情影响消退,订单再度返流至东南亚。2023年,虽然国内PX产业链出口下滑趋势不变,但国内需求复苏,1~10月全国社会消费品零售总额同比增长5.6%。2024年随着国内经济恢复向好,纺织服装需求将平稳增长,带动原料PX产业链的消费。整体来看,2024年PX产业链各产品需求增速将在5%左右,与GDP增速相当,主要表现为:

PX供应趋紧,自给率再度下滑。2024年国内PX无新增产能释放,产量比上年增长3.6%;PTA仍有几套大型装置投产,产量比上年增长4.8%,PX供应将再度趋紧,进口量将明显增加,可能重回千万吨级规模,国产与进口资源竞争加剧,自给率将由2023年的78%降至76%。

PTA供需增速相当,但行业过剩持续存在,出口进一步放大。2024年我国PTA仍将有750万吨/年的新增产能释放,预计比上年增长8.6%,高于同期下游PET扩能增速6个百分点,同期需求增速为4.1%,行业长期处于供应过剩阶段,产能满足率将再度升高至137%,开工率被迫下行,企业将面临拓展国际市场压力。

当前我国PTA技术已发展至第四代,不仅单线产能提升为250万吨/年左右,能量综合利用、原料单耗及装置维护费用也都有很大改善。新增装置加工费约在300元/吨,而第一、二代装置产能多在60万~120万吨/年,加工费在750元/吨左右,成本劣势极其明显。

在产能过剩的压力下,行业竞争加剧,PTA加工费屡创10年新低。大型PTA企业注重“PX-PTA-聚酯”上下游一体化协同发展,通过全产业链的盈利来弥补PTA装置的亏损,加剧了行业的优胜劣汰,部分小装置可能长期关停,行业整合加快。

PET需求复苏,产业集中度提升。2024年我国经济恢复向好,国内纺织服装消费向好,网上服装零售保持稳定增长,直播、短视频等新模式带动服装网络零售增势较好,对原料的需求增长加快。

从出口来看,越南、土耳其等东南亚及中东国家虽然承接了我国纺织服装工业的部分转移,但是配套的原料PET产能规划相对滞后,一定时期内大多数原料仍需从我国进口。因此,综合来看,未来我国PET需求将逐步进入平稳增长期。

从供应方面看,受困于长期产能过剩,PET行业去产能步伐将有所加快,同时投资增速将明显放缓,大型化、一体化及差别化的企业将在市场激烈竞争中优势明显,产业集中度将明显提升。

PX定价方式将有所改变

我国PX产业链条完整成熟,且在全球占据主导地位。近年来,随着商品交易量及套期保值需求增加,产业链产品纷纷开通期货交易,是化工产品中金融交易品种最丰富的产业链。

2023年9月15日,PX的期货及期权上市交易,与现有的PTA、短纤等期货品种形成有效联动,进一步丰富产业链相关板块衍生品类型,为企业提供更加多元化的风险管理工具,助力把我国化工产品的规模优势转化为定价优势,进一步提升PX产业链的定价影响力。

目前,国内PX销售分为单笔随行就市定价的现货模式,以及签订年度合同按公式定价的长约模式。PX行业的定价主要为长约定价,即PX工厂直接与下游用户签订长期合同,以确保长期稳定的产品销售。长约定价的购销量约占PX内贸市场总成交量的90%,长期合同基本能够满足PTA工厂的原料需求。PX主流定价主要有三个参考价格,分别是亚洲合约价、中国石化合约价、第三方机构价。其中,PX供应商与用户签订的年度长约(一年或两年签一次)普遍将第三方评估价格赋予一定权重纳入长约计价公式。以人民币计价的PX,有助于提升我国企业在国际贸易中的议价地位,还有助于产业链上下游企业规避汇率风险。