我国PX产业链将处于调整缓和阶段(图)

2025-04-08

关键字:

来源:[互联网]

[中国石化报 2025-04-07]

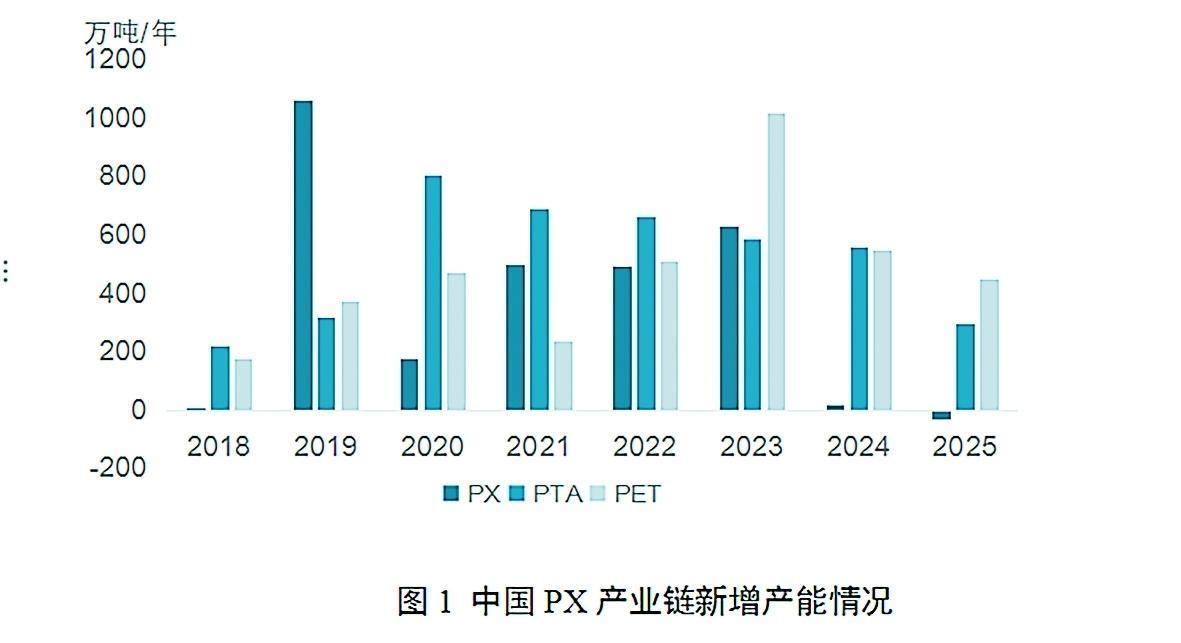

我国PX产业链新增产能情况

我国PX供需增量变化趋势

我国PET供需增量变化趋势

全球PX生产中心向我国转移趋势持续2019年,借势国家“十三五”建设及大炼化产业布局,我国PX产能迅速扩张。近5年我国PX产能翻了近3倍。随着PTA企业纷纷向上游产业链延伸布局,发展“炼油-芳烃-聚酯”全产业链条,我国PX产业链在全球占比不断提升,全球龙头PX生产商(按权益产能)前4名均为我国企业,分别为中国石化、荣盛石化、中国石油和恒力石化(大连)。

目前,我国已成为全球最大的PX生产国和消费国,PX总产能已占全球总产能的50%以上,而PTA和PET的产能占比高达70%。2025年,我国作为全球PX生产中心的地位稳固,在完善的产业配套下,我国PX存量装置将维持高位运行,开工负荷提升,生产中心地位更加稳固。

?我国PX供应将结构性收紧

2025年,随着我国PX装置大扩能周期结束,以及部分落后产能退出,国内PX供应将结构性收紧,进口依存度将有所上升。美国调油市场的回落使其对PX原料的竞争有所减缓,下游PTA扩能速度依然较快,PX需求仍强劲。2025年,三房巷(三期)、虹港石化(三期)等PTA装置预计投产,新增产能达560万吨/年,聚酯将有近450万吨/年的产能释放。产业链扩能的规模及速度相较前两年将明显放缓,过剩压力略有缓和,产业链处于重新调整平衡状态。预计2025年国内PX产量同比增长5.9%左右。

?产业链利润绝大部分集中到原料端

前几年,由于新建大炼化项目都配备大PX装置,PX产能增长远大于下游PTA和PET,改变了之前多年的PX产业链发展上游慢、下游快的格局,产业链供需重新平衡,PX进口量有效降低,自给率不断提高。产业链的利润也开始向下游PTA及PET倾斜。

近两年,由于PX装置扩能速度放缓,下游PTA和PET扩能速度依然较快,因此国内PX供应将再度趋紧,效益较为可观,产业链利润将持续上移。

?PX产业链供需格局持续优化

多年来,随着人民生活水平提高及纺织服装出口不断增加,我国PX产业链内外需旺盛,需求增速均高于同期GDP的增速。2025年随着国内经济恢复向好,纺织服装需求将平稳增长,带动原料PX产业链的消费。整体来看,2025年PX产业链各产品需求增速在5%左右,与GDP增速大体相当。

PX供应趋紧,自给率再度下滑。2025年我国PX仍无新增产能释放,且存在部分产能关停;PTA有几套大型装置投产,考虑到部分产能关停,整体产能增速预计为3.6%。PX供应将再度趋紧,进口量或再次攀升,可能重回千万吨级规模,国产与进口资源竞争加剧。

PTA供过于求,出口进一步增加。2025年,预计我国PTA新投产产能560万吨/年,但部分装置的关停将导致有效产能减少,实际PTA新增产能释放约295万吨/年,比上年增长3.6%,产能增长率同比有所降低。PTA行业长期处于供应过剩阶段,近些年国内产能满足率均在120%以上,企业拓展国际市场压力仍较大。

在产能过剩的压力下,行业竞争加剧,PTA加工费屡创10年内新低。大型PTA企业注重“PX-PTA-PET”上下游一体化协调发展,通过全产业链的盈利来弥补PTA装置的亏损,加剧了行业的优胜劣汰,部分小装置可能长期关停,行业整合加快。2025年为应对PTA供应压力,PTA企业预计将增加出口化解国内PTA产能过剩。

PET需求将逐步进入平稳增长期。2025年随着我国经济稳定恢复,国内纺织服装消费总体平稳增长,直播带货、即时零售等电商新业态新模式带动线上纺织服装消费平稳释放。新兴品牌、细分品类持续涌现,跨境电商、平台经济加速赋能纺织服装产业,对原料需求增长加快。

从出口看,越南、土耳其等东南亚及中东国家虽然承接了我国纺织服装工业的部分转移,但是配套的原料PET产能规划相对滞后,一定时期内大多数原料仍需从我国进口。因此,综合来看,未来我国PET需求将逐步进入平稳增长期。

从供应看,受困于长期产能过剩,PET行业去产能步伐将有所加快,同时投资增速将明显放缓,大型化、一体化及差别化的企业将在市场激烈竞争中优势明显,产业集中度将明显提升。

涤纶长丝作为持续增长的行业,历史周期性明显,2022~2023年行业经历周期低谷,2024年进入业绩修复通道。2025年,伴随涤纶长丝投产节奏的放缓,供需格局有所改善,行业景气度将不断复苏,经济运行稳步提升。