新常态,国际巨头如何逆境转折?(图)

[石油观察2015-01-30]

文|罗佐县等

中国石化石油勘探开发研究院

一、2013年五大国际石油公司业绩

1.埃克森美孚:业绩下滑仍保持领先

埃克森美孚公司是石油石化行业最具影响力的跨国石油公司之一,长期以来其经营业绩一直稳居五大石油公司榜首,有全球石油行业发展的风向标和标杆之称。埃克森美孚的管理以严谨闻名,公司在重大项目的投资方面比较谨慎,约束性强,因此投资成功率比较高。

在美国,很多人愿意将自己的财产或者遗产以埃克森美孚股票的形式保存,足见其在民众心目中的地位。2013年,受宏观、微观等多种因素影响,埃克森美孚的经营业绩出现下滑,表现为在平均占用资本保持连续增长的条件下,经营利润、销售收入等财务总量经营指标呈现自2010年以来连续下降的态势(见下表)。

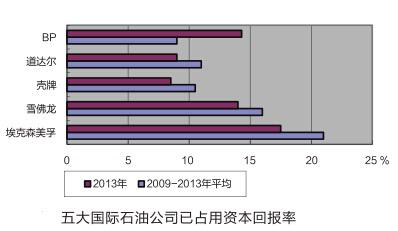

从投资回报看,2013年埃克森美孚的盈利能力较往年有所下降。已占用资本投资回报率低于2009-2013年5年平均水平。但是从横向比较看,埃克森美孚的投资回报水平依然高于BP、壳牌、雪佛龙和道达尔(见下图)。

2.BP:投资回报水平逆势反弹

新近发布的BP公司2013年年报披露了其过去一年的经营业绩,数据显示,2013年BP公司的经营业绩有了颠覆性的变化。2013年之前,BP已动用资本投资回报率一直低于其他4家石油公司,但是2013年BP的这一指标走势出现跳跃式变化。公司年报数据显示,BP公司2013年的已动用资本投资回报率接近15%,在五大国际石油公司排名中仅次于埃克森美孚(见上图)。

这一指标已经高于BP公司近5年的平均水平,且高于2013年壳牌、雪佛龙、道达尔这3家公司的相应值。在全球经济形势低迷,竞争对手投资回报水平不同程度下降的大背景下,BP实现了业绩的逆势上扬,且由此改变了近5年投资回报率一直低于其他4家国际石油公司的局面,化竞争劣势为优势,应该说具有非同寻常的意义。

3.壳牌公司:10年来首次发出盈利预警

2013年,壳牌公司上游油气业务营业收入为929亿美元,下游营业收入为4044亿美元,其他方面的营业收入为1.5亿美元,合计4975亿美元。与2012年的5190亿美元相比,壳牌2013年的营业收入下降了4%,其中上游营业收入下降了2%,下游营业收入下降了5%。壳牌公司是一个注重上下游一体化的公司,其下游的相对规模大于上游。该公司的收入结构也体现出了这一特点,下游营业收入占公司收入的绝大多数。

如果营业收入的下降幅度尚在可接受范围内,那么壳牌公司年度盈利能力的下降幅度就远远超出人们的想象。2013年,壳牌公司的净资本投资规模达到443亿美元,较2012年增长了145亿美元,增幅接近50%。然而,公司的盈利能力并不理想,投资回报率(ROCE)呈现大幅下降态势,由2012年的13.6%降至2013年的7.9%。2013年,壳牌公司每股收益为2.66美元,而2012年每股收益为4.34美元,同比下降了近40%。

4.雪佛龙:产量和投资回报水平出现“双降”

在规模上,雪佛龙是美国仅次于埃克森美孚的大型石油公司,在石油行业的地位也非常重要。与埃克森美孚、壳牌、道达尔等国际大公司情况类似,2013年雪佛龙公司经营业绩低于预期,营业收入、净利润和投资回报率均有下降(见下表)。这是2013年油价高位震荡,雪佛龙公司石油产量降低、资产销售业务减少以及经营成本上升的影响结果。

5.道达尔:公司在股票市场表现不佳

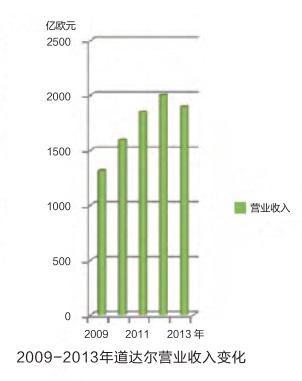

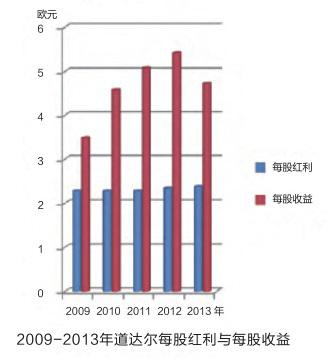

道达尔公司在其决策层发生调整的最近几年,营业收入整体上呈现持续稳定增长的态势,2012年营业收入达到2000亿欧元,当年的每股收益达到5.42欧元,但2013年出现一定程度的下降,较2012年的营业收入下降了105亿欧元(见下图)。公司在股票市场的表现并不尽如人意,2013年每股红利虽然基本保持不变,但每股收益降至4.7欧元,较2012年大幅下降(见下图)。

二、业绩变化成因分析

1.宏观经济形势的影响

自2008年爆发全球经济危机以来,世界经济形势萧条,美国、日本、欧盟等国家和地区经济增长乏力。

2012年全球GDP增长率为2.7%,2013年降至2.2%。宏观经济形势低迷对石油公司的日常生产和经营带来较大的冲击,产品销售受阻,获利能力下降。为了应对经济危机的冲击,尽快走出阴影,西方国家采取了一系列措施提振经济。这些措施在部分领域起到了一定作用,但尚不足以全面克服经济危机的负面影响。

2010年,全球经济虽有一定程度的恢复,但在恢复过程中出现不同程度的反复和波动,影响到石油行业。

以埃克森美孚为例,由于在炼油技术、规模方面拥有优势,加之美国国内油品需求巨大,埃克森美孚在美国本土的炼油业利润一直比较高,在某些时间点甚至高于上游产业。但是自2009年以来,伴随着经济形势的波动,埃克森美孚下游已占用资本投资回报水平迅速下降(见下图),从此可以管窥宏观经济形势变化对石油公司业务乃至石油行业的影响程度之深、范围之广。

2.壳牌投资由一个“极端”走向另一个“极端”

2004年以前,壳牌决策层始终认为未来油价不会有大幅攀升。基于这一指导思想,公司发展的重点一直集中在中下游,一定程度上导致了后来的储量造假事件发生。

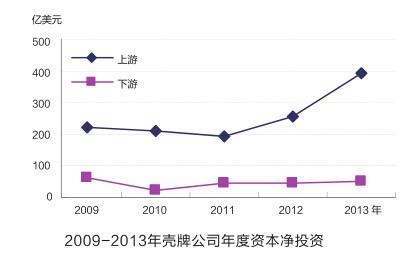

2004年后,随着油价的持续上扬,壳牌果断调整了发展战略,将目光瞄准世界油气潜力区,积极向深水油气、非常规油气等新领域进军。自2004年以来的10年,壳牌的投资项目特别是上游项目遍及全球各地,投资数额巨大,仅2013年的支出就达到443亿美元,较2012年增长了近50%;2013年上游净投资约为2009年的2倍(见下图)。

但是,伴随着上游净投资的大幅增长,壳牌上游的盈利能力在直线下滑(见下图),投资与收益形成明显的“剪刀差”。

从理论上讲,在高油价时期石油公司重视上游的决策和理念并没有错,但是其间难免不会出现盲目投资。以壳牌在美国的非常规油气勘探为例,伍德麦肯兹(WoodMackenzie)曾发布过一个调研报告,深入调研分析在国际上有重要影响的17家石油公司(包括壳牌)在美国的页岩油气经营情况,发现壳牌虽然在非常规油气储量发现方面取得诸多突破,但企业投资页岩油气的经济效益总体是亏损的,位居17家公司后列。

壳牌北美项目技术经理曾认为,壳牌在北美页岩气投资方面的策略整体是失败的,他举例说,为了取得北美页岩油气勘探突破,壳牌仅技术投资就达到了17亿美元。

近几年,石油行业十分关注北极油气资源,壳牌也不甘落后。2012年9月,壳牌启动了在北极的油气开发项目。由于没有充分评估北极地区的气候、环境、东道国法律等方面的影响,壳牌在该地区的经营处处碰壁。

2013年年初,壳牌被迫宣布暂停在北极地区的油气开采。在条件不具备或不成熟的条件下贸然投资北极的油气开发项目,导致已经投入的45亿美元有可能得不到回报。如果说2004年之前壳牌上游业务的发展战略总体趋于保守,那么2004年之后特别是最近几年,壳牌的上游发展战略有一定程度的冒进,战略转型似乎是由一个极端走向另一个极端。

3.埃克森美孚的非常规油气重负

埃克森美孚2009年收购了美国宾夕法尼亚州12.5万英亩的马塞勒斯页岩气区块;2010年斥资近500亿美元收购XTO能源公司,刷新当年油气并购记录;2011年,再次收购31万英亩马塞勒斯页岩气区块。

2011年末,该公司非常规油气储量已达380亿桶油当量,占其总储量的40%。并购XTO之后,埃克森美孚决策层对页岩气的重视程度空前提升,在其后制定的埃克森美孚2020年发展规划中,非常规油气项目占其重大项目的90%。

在埃克森美孚并购XTO时,北美天然气价格是5~6美元/百万英热单位,之后受页岩气产量快速增长的影响,美国天然气价格持续下降,2012年年中价格一度跌至3美元/百万英热单位以下。受此影响,埃克森美孚的投资收益水平出现不同程度下滑,投资回报率较并购XTO之前显著下降。

伍德麦肯兹调查了包含埃克森美孚在内的17家在全球油气行业有重要影响的能源公司在美国的页岩气勘探情况,数据显示,仅有6家公司能够从页岩气的经营中获利。埃克森美孚、BP、壳牌等超大型石油公司均处于亏损状态。目前BP、壳牌均已计划剥离北美的非常规油气资产以达到“瘦身”来盈利的目的,非常规油气在一定程度上已经成为BP和壳牌的非核心资产。

2012年之后美国天然气价格虽略有回升,特别是2014年上半年价格一度突破4美元/百万英热单位,但综合EIA等多家机构预测结果,美国天然气价格中短期出现大幅攀升的可能性并不大,EIA预测,2014年下半年美国天然气价格将跌回4美元/百万英热单位之下。

如果天然气价格低迷现象长期持续下去,对于拥有庞大规模页岩气资产的埃克森美孚而言,经营压力会非常大,目前的页岩项目基本靠开采过程中的致密油盈利,若是干气项目基本都会亏损。尽管2013年埃克森美孚在五大石油公司中业绩依然是最好的,但公司资产结构若不发生调整,依然维持现状,公司未来的业绩一定会受非常规油气业务影响,有可能被其他公司超越。

4.道达尔:高投入高风险投资策略受诟病

自2012年起,道达尔在油气勘探业务领域推行了高风险高回报的经营战略,主要以偏远、高风险潜力区为目标展开勘探,期望获得巨大发现以实现其2015年260万桶油当量/日、2017年300万桶油当量/日的产量目标。根据道达尔公司年报,2013年道达尔用于勘探的投资高达28.09亿欧元。开发投入方面,2013年道达尔的总投入高达160亿欧元,较2012年的140亿欧元和2011年的100亿欧元有较大幅度增长(见下表)。

从上表可见,道达尔近3年来实现了储产量的基本稳定,但其背后是高达4亿欧元年勘探投资增长和年均20亿欧元的开发投入增长,虽然实现了储产量的稳定,净利润却出现了下降。2013年,道达尔年利润同比下降19%,至27.2亿欧元(合37亿美元),低于各方预期。

受近两年油价下行影响,道达尔的股东开始忧虑公司的激进战略是否恰当,并对公司施压,要求降低成本,提高红利。尽管仍未找到期待中的大发现,道达尔前CEO马哲睿曾坚定表示,2014年公司仍将坚持激进的勘探战略。但在表示坚持既定战略的同时,马哲睿也开始谈及资本支出的“软着陆”,即公司2015-2017年的资本支出控制在240亿~250亿美元。

受股东压力,道达尔已将2014年底视为执行高风险高回报战略的最后期限。如果届时仍未找到大型油气发现,将大幅度缩减勘探开支。

5.雪佛龙重视高难度勘探开发,但收效不大

2013年,雪佛龙公司的资本和勘探支出大幅增加,资本负债率提高,但经营现金流下降。主要原因是公司为获取充足的油气资源,进入技术难度更大和资本更密集的深水、LNG和非常规油气领域。除了人力和生产资料成本的正常增长外,雪佛龙公司获得油气资源和进行油气生产的成本费用也在增加,因为这些领域要比常规油田的开支大得多。

2013年,雪佛龙在美国马塞勒斯页岩、特拉华(Delaware)盆地、安哥拉和尼日利亚的非常规油气产量呈上升趋势,但被常规油气田产量的下降所抵消。由于没有新的大项目投资,2013年雪佛龙的储量替代率仅为85%。

6.BP率先改变发展战略赢得主动

BP在墨西哥湾漏油之后开始了公司管理体制和运行机制的改革,及时变更了新时期的发展战略,2013年这些举措得到了更好的落实和执行,取得了良好的效果。

(1)严格控制投资规模,严控大项目数量,剥离非核心资产,发展规模经济与集约经营

BP总裁斯旺伯格认为,过去十年BP大规模的上游并购并没有达到股东和决策者的预期,大量的资本支出没有产生应有的回报,这是BP今后需要通过管理变革来解决的重大问题。2013年,BP优化投资组合策略的一个主要做法是严控大项目投资。2009年以来,BP的大项目数量呈下降趋势,2010-2013年大项目投资数量在2~5项,而2009年BP大项目投资数量为9项。同时BP奉行资产剥离战略,截至2013年底已经剥离380亿美元的资产。

(2)注重特色技术功能的发挥,依靠技术赢得效益

2013年,BP公司的地震成像技术、提高采收率技术、生产优化布局系列技术都在公司的生产经营中得以大幅推广和应用,对增效产生了重要影响。BP利用地震成像技术实现了对陆上和海上油气田数据的有效处理,提升了分析质量,提高了勘探开发效率。

BP在生产中发展和推广应用生产优化技术,借助于该技术系列,有效管理了生产过程中的操作风险,改善了工厂设备效率,提高了生产运行质量,2013年该技术系列被应用在BP的600多口在产油井。2013年,BP还大力推广和应用低盐度水驱提高采收率技术,对现存油田的剩余石油资源进行开发。

三、国际大石油公司未来的战略调整

在经济萧条的形势下,国际大石油公司首先要做的是想办法阻止经济效益下滑,以保证股东对于投资回报的需求,在此基础上谋划未来,进行一场深刻的自我改造来适应能源格局巨变时代的挑战。

从2013年五大石油公司的实践看,BP已经“捷足先登”,壳牌、埃克森美孚、雪佛龙以及道达尔正准备步其后尘。就这一点来看,BP公司引领了新一轮的石油公司战略调整。新形势下石油公司的战略调整在很大程度上体现了克制冒险、务实、更加注重当前利益与长远利益相结合的特点。

1.近中期发展战略

(1)控制投资预算,追求有价值的增长

壳牌计划自2014年开始压缩投资规模,上游以及下游的投资规模将受到严格限制。2013年该公司资本支出达到443亿美元,2014年计划投资370亿美元,较2013年减少73亿美元,降幅接近20%。

与其他4家公司有所不同,雪佛龙决定继续追加投资,其主要原因是雪佛龙在上一个年度的储量替代率出现问题。虽然依旧坚持之前制定的扩张战略,但雪佛龙明确提出,在追求规模扩张的同时要兼顾价值增长。埃克森美孚CEO蒂勒森针对之前的投资教训明确表示,追求数量不是目的,追求效益才是真正的目标。

(2)严格执行现有资产的“瘦身计划”

根据壳牌最新披露的信息,2014年公司将出售北美以及澳大利亚部分非常规油气资产,对下游领域也将进行不同程度的剥离。BP在已经剥离380亿美元资产的基础上,计划在2015年前继续剥离100亿美元资产,剥离资产规模总额近500亿美元。BP认为,通过剥离资产可以有效降低经营的不确定性和复杂性,有利于公司集中优势资源于相对有优势的业务领域,例如深水油气田、天然气产业链、大型油气田以及高质量的下游业务。

(3)更加重视特色和成熟技术的研发和应用

BP在扭亏增盈中已经充分体会到特色技术的强大威力,今后将在之前基础上继续完善和发展特色技术体系。壳牌认为,追求效率与良好的财务变现要注重新技术的创新以及推广应用。壳牌科技研发投资在各大石油公司中居首。深海油气勘探技术以及浮式LNG装置技术是壳牌公司特色和核心技术的一部分。

在未来几年的发展规划中,壳牌计划大力推广和应用这两项技术,帮助公司提升经济效益。埃克森美孚一直致力于用最先进的技术去发现和开发资源。对于科学研究,埃克森美孚一直非常重视,有将近18000名科研人员从事各项科研工作,公司高层明确表示,在经济萧条时期要充分依靠科研力量改善公司的经营效益。

2.中长期发展战略

(1)天然气、非常规、极地、深海油气依然是共同追求

埃克森美孚基于对能源形势的整体判断,提出了加大墨西哥湾、北极油气勘探力度以及大力发展LNG的设想。壳牌近中期发展的重点产业包括两个领域——天然气一体化经营和深水油气勘探开发,公司将利用技术和管理以及全球资产规模方面的优势发现更多的有竞争力的资源;长期战略是发展页岩油、页岩气等非常规油气资源以及北极、深海油气。

BP将未来的增长引擎集中于三个方面:深水、天然气产业链、巨型油田。BP在安哥拉、巴西深水获得了非常有前景的区块,发展天然气产业力度加大,并计划优化在美国的非常规天然气资源和加拿大的油砂业务配置,未来10年BP将大力加强投资组合以赢得经济效益。雪佛龙常规油气勘探区分布在美国墨西哥湾深水、澳大利亚和西非海域、伊拉克库尔德地区。

除了常规油气外,雪佛龙在非常规油气勘探开发方面步子比较大,目前已进入世界主要页岩气国家从事相关业务。道达尔公司决策层认为,在未来的能源格局中,天然气的占比将大于石油,深海是油气未来主要增长点,非常规油气将成为储量替补的主力。

因此,除陆上常规石油天然气外,道达尔将其上游勘探开发战略锁定在深水、LNG、非常规天然气以及稠油与油砂4个领域。

(2)对未来发展的筹划予以严格的财务约束

在经历了上一轮狂热的投资冲动之后,国际大石油公司的投资正在变得更加理性,对于未来的油气项目投资,它们表现出了更多的谨慎,资本运营和资产管理成为公司发展的重要战略手段。

壳牌决策层明确表示,投资项目依然是利润增长的“发动机”,要重视中长期项目投资,但公司对中长期项目的投资体现了既要重视又要约束的理念。壳牌公司明确提出,在今后的投资决策中将严格遵从资本的运作规律,严格项目评价机制,将项目的潜在投资回报水平作为是否投资的先决条件。BP明确提出了总量控制、审慎投资的中长期项目投资思路。道达尔开始控制对中长期高风险项目的投资。

四、启示

1.战略是公司发展的核心,战略管理是企业发展的“引擎”

从国际大石油公司的发展实践看,发展战略是影响公司业绩的最为关键的因素,科学的发展战略是企业获得良好业绩的根本保障。BP公司在逆势中超越竞争对手,壳牌发布盈利预警并调整发展思路,埃克森美孚始终保持业绩领先,雪佛龙坚持规模增长与价值增长,这些在很大程度上都是公司战略决策在生产经营中的体现。

战略管理包含战略制定、战略实施和战略评价三个环节。从五大国际石油公司来看,它们在战略管理实践方面确有可圈可点之处。BP的业绩能从濒临崩溃走向超越竞争对手,战略纠错功不可没;壳牌发布盈利预警,及时醒悟,决定控制投资总量和规模,本身就是对之前战略的一种否定。

2.坚持当前利益与长远利益双赢是战略管理的永恒追求

当前是“过去”的“将来”,过去制定的战略要在当前变成生产力,如果当前企业的经济效益差,说明过去制定的战略出了问题,需要调整。与此同时,当前的发展成就对于未来企业发展具有奠基作用。基于此,当前利益与长远利益并不矛盾,具有一致性。从五大国际石油公司的实践看,要兼顾当前利益与长远利益绝非易事,需要有高超的管理水平。

3.追求有效益的发展,理性看待规模与效益

在经济发展低迷的形势下,为改善公司经营状况,提高投资回报水平,五大国际石油公司普遍采取了“瘦身”行动,剥离非核心资产,在全球范围内优化资源配置,导致上游优质资源竞争更加激烈。个别公司规模下降,但效益增长,实现了对传统发展模式的颠覆与突破。国际大石油公司的实践说明,重视资产规模是提升公司竞争力的重要手段,但不是唯一,规模并非越大越好。

4.科学看待风险与决策失误

尽管在国际石油行业驰骋百年,经历了无数次经济波动与冲击,积累了丰富的经验,但五大国际石油公司依然不能完全避免决策失误和风险,连一向精于管理的埃克森美孚也不例外。但是,这些公司能从失误中尽快走出来,及时纠偏,这一点难能可贵。

5.技术创新是应对经济颓势、确保企业竞争力的利器

五大国际石油公司在长期的发展过程中各自形成了一套具有自身业务特色的核心与专业技术。这些技术在经济萧条时期对于公司开拓新业务、改善经营业绩起到了关键作用。与国家石油公司相比,国际石油公司并无资源优势,要想在竞争中获得优势,技术创新非常重要,这或许是跨国石油公司高度重视技术创新的主要驱动因素。2013年全球主要油气发现者是国际石油公司而不是国家石油公司,就在很大程度上验证了这一点。

从五大国际石油公司的业绩变化成因以及战略调整轨迹看,国际大石油公司在战略管理方面具有很大的相似性。石油行业的发展趋势决定了石油公司的长期发展战略方向几乎是一致的。但是,在方向一致的条件下,石油公司对某一产业(例如非常规油气和极地油气勘探)的介入时机和介入程度是有差异的,这种差异往往能够体现公司的战略管理水平。

五大国际石油公司在国际石油行业具有重要影响,它们的选择在很大程度上代表了石油行业的发展方向,对于后来者特别是新兴国家石油公司的战略决策具有重要的借鉴意义。(原载《国际石油经济》,其他作者为梁慧,卢雪梅,孙鹏