油价暴跌后的赚钱新模式:石油贸易商囤油赌涨

4.雪佛龙:产量和投资回报水平出现“双降”

在规模上,雪佛龙是美国仅次于埃克森美孚的大型石油公司,在石油行业的地位也非常重要。与埃克森美孚、壳牌、道达尔等国际大公司情况类似,2013年雪佛龙公司经营业绩低于预期,营业收入、净利润和投资回报率均有下降(见下表)。这是2013年油价高位震荡,雪佛龙公司石油产量降低、资产销售业务减少以及经营成本上升的影响结果。

5.道达尔:公司在股票市场表现不佳

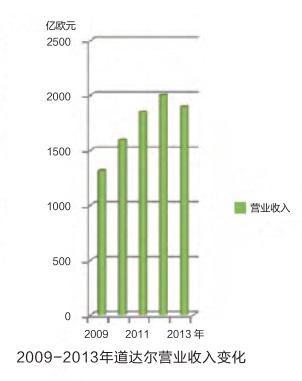

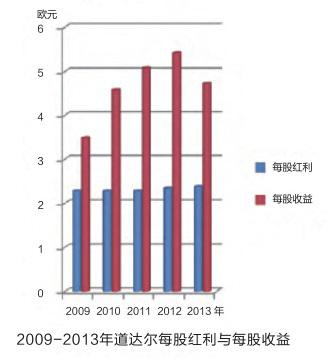

道达尔公司在其决策层发生调整的最近几年,营业收入整体上呈现持续稳定增长的态势,2012年营业收入达到2000亿欧元,当年的每股收益达到5.42欧元,但2013年出现一定程度的下降,较2012年的营业收入下降了105亿欧元(见下图)。公司在股票市场的表现并不尽如人意,2013年每股红利虽然基本保持不变,但每股收益降至4.7欧元,较2012年大幅下降(见下图)。

二、业绩变化成因分析

1.宏观经济形势的影响

自2008年爆发全球经济危机以来,世界经济形势萧条,美国、日本、欧盟等国家和地区经济增长乏力。

2012年全球GDP增长率为2.7%,2013年降至2.2%。宏观经济形势低迷对石油公司的日常生产和经营带来较大的冲击,产品销售受阻,获利能力下降。为了应对经济危机的冲击,尽快走出阴影,西方国家采取了一系列措施提振经济。这些措施在部分领域起到了一定作用,但尚不足以全面克服经济危机的负面影响。

2010年,全球经济虽有一定程度的恢复,但在恢复过程中出现不同程度的反复和波动,影响到石油行业。

以埃克森美孚为例,由于在炼油技术、规模方面拥有优势,加之美国国内油品需求巨大,埃克森美孚在美国本土的炼油业利润一直比较高,在某些时间点甚至高于上游产业。但是自2009年以来,伴随着经济形势的波动,埃克森美孚下游已占用资本投资回报水平迅速下降(见下图),从此可以管窥宏观经济形势变化对石油公司业务乃至石油行业的影响程度之深、范围之广。

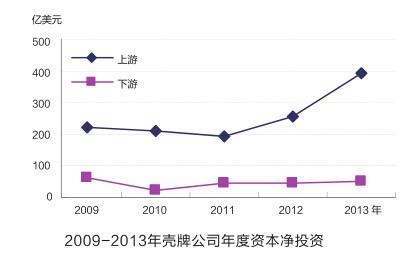

2.壳牌投资由一个“极端”走向另一个“极端”

2004年以前,壳牌决策层始终认为未来油价不会有大幅攀升。基于这一指导思想,公司发展的重点一直集中在中下游,一定程度上导致了后来的储量造假事件发生。

2004年后,随着油价的持续上扬,壳牌果断调整了发展战略,将目光瞄准世界油气潜力区,积极向深水油气、非常规油气等新领域进军。自2004年以来的10年,壳牌的投资项目特别是上游项目遍及全球各地,投资数额巨大,仅2013年的支出就达到443亿美元,较2012年增长了近50%;2013年上游净投资约为2009年的2倍(见下图)。

但是,伴随着上游净投资的大幅增长,壳牌上游的盈利能力在直线下滑(见下图),投资与收益形成明显的“剪刀差”。

从理论上讲,在高油价时期石油公司重视上游的决策和理念并没有错,但是其间难免不会出现盲目投资。以壳牌在美国的非常规油气勘探为例,伍德麦肯兹(WoodMackenzie)曾发布过一个调研报告,深入调研分析在国际上有重要影响的17家石油公司(包括壳牌)在美国的页岩油气经营情况,发现壳牌虽然在非常规油气储量发现方面取得诸多突破,但企业投资页岩油气的经济效益总体是亏损的,位居17家公司后列。

壳牌北美项目技术经理曾认为,壳牌在北美页岩气投资方面的策略