天然气助力中国能源转型

[中国石油报 2013-09-16]中国石油和化学工业联合会日前发布《7月石油和化学工业经济运行报告》(以下简称《报告》),公布了今年前7个月石油化工行业的主要指标数据。1月至7月,我国石化行业经济运行总体保持平稳,成为《报告》透露的最大利好。

经济放缓状况改善,化工行业运行企稳

2013年上半年,受世界经济复苏乏力、中国经济增速放缓等宏观经济形势影响,我国的石化行业“愁云惨淡”。进入7月,在政府明确“稳中求进”的政策背景下,工业出现止跌回升的态势。根据国家统计局8月9日公布的数据,7月,我国工业增加值同比增长9.7%,高于市场一致预期,表明经济持续低迷的状况有所改善。9月1日,国家统计局服务业调查中心、中国物流与采购联合会发布报告显示,7月和8月中国制造业采购经理指数(PMI)均位于临界点以上,回升幅度扩大明显,充分显示出当前宏观经济保持稳定增长的基础进一步巩固。

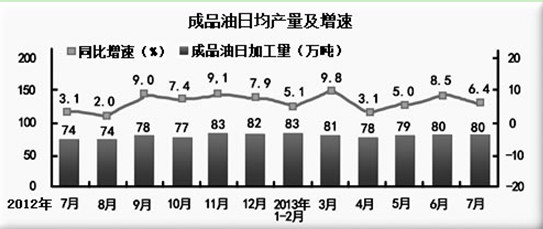

在宏观经济整体向好的形势下,1月至7月,我国石化行业主营业务收入7.35万亿元,同比增长9.2%,利润增长11.7%。行业经济走势较为平稳,行业结构升级稳步推进。截至7月末,石化行业规模以上企业达到2.8188万家,全行业增加值累计同比增长9.4%,比上半年加快0.3个百分点。其中,行业规模以上化学原料及化学制品制造业工业增加值同比增长11.9%,增速较去年同期上涨0.4个百分点,高于同期规模以上工业增加值2.5个百分点。石油天然气开采业增长3.8%,炼油业增幅为6.3%。

今年年初以来,专用化学品、橡胶制品、有机化学原料和合成材料制造业等成为化工行业经济增长的主要动力。《报告》数据显示,今年前7个月,农药和基础化学原料制造业增速领先。农药主营收入同比增幅达到19.8%,位居化工各行业之首,占化工行业收入比重的3.6%。基础化学原料增幅为16.2%,居第二位,占化工行业收入比重的28.1%。

有效需求增长乏力, 产能过剩矛盾突出

虽然目前全行业效益趋于改善,但中国石油大学(华东)经济管理学院副教授宋杰鲲认为,产能过剩、有效需求乏力依然是当前我国石化产业经济运行中的突出矛盾。

供给方面,根据《报告》数据,1月至7月,全国原油天然气总产量(油当量)与上半年基本持平,主要化学品总量增幅比上半年回落0.5个百分点,重点化工产品增速总体减缓。需求方面,今年前7个月,除石油天然气表观消费总量有所增长外,主要化学品需求继续放缓。根据《报告》数据,1月至7月,全国化肥表观消费量4682万吨,同比增幅只有4.4%,回落11.1个百分点。由于市场需求增长乏力,产能过剩矛盾更显突出,导致大宗产品价格不振。7月,橡胶及橡胶制品价格全线下跌,化肥价格整体下跌。

宋杰鲲认为,造成以上问题的原因是多方面的,主要可以归纳为四个方面。一是我国石化产业产品结构性短缺和结构性过剩之间的矛盾依然存在,一般产品供过于求而高新技术产品供不应求的局面短时间内难以改变。二是石化项目集约程度偏低,产业布局不尽合理。从全国