中石油炼油业务巨亏的背后(图)

[中国能源报2012-05-14]中石油一季报揭晓后,炼油与化工业务板块再现亏损,其中炼油及经营业务亏损超过百亿元。炼油业务的亏损和终端消费者对于成品油零售价格的直观感受十分矛盾,国内石油行业据此要求更灵活的成品油定价机制更加重了质疑之声。在上游业务持续增长,特别是海外开采业务的贡献下,中石油的经营利润总的来说还算平稳。那么,中石油将炼油亏损传递到终端消费者的做法是否合宜?本文通过与美国同业的一些业务对比,试图来回答这样的问题。

"涨快跌慢"非中国独有

质疑声浪最高的是中美两国成品油零售价格对比。国内最近一次成品油价格上调是在3月20日,北京地区当周的93号汽油零售价为7.80元/升,0号柴油为8.31元/升。而据美国能源信息署(EIA)数据,该周全美平均汽油/柴油价格分别为3.923美元/加仑和4.142美元/加仑,以3月20日人民币兑美元中间价换算,分别仅为6.55元/升与6.92元/升。对比二者,价差非常显著。

然而,中美成品油价格到底差在哪里?据EIA测算,以2012年3月为准,美国汽柴油税费分别只占其零售价格比重的11%与12%,我国成品油税费所占比重却近40%,仅陆上原油所征增值税以价内税计就已高达14.5%。由于税费成本会传导至零售价格,因此,这方面的巨大差异是导致中美成品油价差的最重要的原因。

其次,我国成品油零售价格虽高,但炼油板块的利润依旧取决于输入成本。即上游实现价格与成品油批发价格的差异。我国成品油定价机制,不仅有20天4%变化这样的一个较宽的再定价触发区间,还以80美元这个较低成本参照价格作为适用正常加工利润率的上限。由于2011年全年油价都在80美元以上,这就造成了正常加工利润被扣减的定局。事实上,要求更紧密追踪国际市场原油价格的这一诉求,是对原有机制的一个修正。但从目前的趋势来看,原油价格固然有回调的可能性,第一季度的高位运行也已无法改变。

此外,在我国当前成品油定价机制中,引起多方质疑的还有"涨快跌慢"问题。我国成品油定价为"原油加成本",基准是原油价格加上一定比例的利润。从原理上看,这一机制似乎锁定了炼油业务的利润,尽管这一利润定得较低。但实际上,这一定价机制锁定了收益端,其实是非市场导向。对比美国,其市场零售价格完全由供给关系决定,既有上下游一体化的大型石油公司,也有大小不等的独立炼油及分销业务的企业,零售市场相对竞争比较充分。理应不会出现我国的"涨快跌慢"问题。

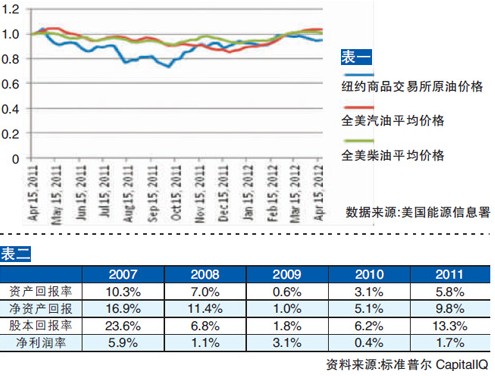

然而,过去一年的EIA周数据显示,原油价格下跌时,美国成品油零售市场出现了较长时间的延迟反应;原油价格上涨时,零售市场价格跟进较快,提升幅度甚至高出原油涨幅。(见表一)

事实上,这并非近年油价高企后出现的新现象。美国国家经济研究局(NBER)于1992年发表的第4138号工作报告中就称,已经发现并证实零售汽油价格对于原油价格变化的不对称反应,即"涨快跌慢"问题。

这一现象可以从两方面得到合理解释,其一是成品油批发价格不仅要看当前的原油价格,更要考虑到炼油厂的输入成本实际上是前一段时间的原油价格,也就是说,这里面存在一个时差;其次是零售价格还取决于分销商和零售商的定价,分销商和零售商拿到批发价格时的成本和销售时的成本存在价差。

美国炼油成本简析

解决了零售价格方面的疑惑,就只能从成本角度去考虑中石油炼油业务巨亏的原因。首先是原油成本。一般而言,原油定价权掌握在上游手中,炼油厂只是受价者。在亚洲,炼油产能实际过剩,这种情况相当突出。对比中石油与埃克森美孚2011年原油平均实现价格可以发现,中石油相对北海布伦特原油价格的折扣约为6%,达到104.2美元/桶,而埃克森美孚仅为100.79美元/桶,较中石油低出3.41美元/桶。中石油与埃克森美孚均为上下游一体化的大型石油公司,其炼油业务成本与上游实现价格关系密切。中石油2011年年报显示,其炼油成本为3.5美元/桶。因而,3.41美元/桶的原油成本价差是一个相当高的数字,几乎与中石油炼油成本相当。

另外一个关键因素是区位优势。在埃克森美孚2011年年报中,有一个非常有趣的现象。即就已用资本回报率(ROCE)来看,埃克森美孚的上游部分,其海外业务的ROCE为39.2%,美国国内业务仅为9.3%,海外开采业务明显更加赚钱。而在下游,形势则完全逆转,美国国内炼油业务ROCE高达42.5%,海外炼油业务仅为12.1%。简单来说,埃克森美孚国内炼油业务的已用资本回报甚至高于开采业务。这同中石油炼油业务的巨亏形成鲜明对比。首先要说明的是,中石油没有采用ROCE指标。由于ROCE仅考虑期初期末的平均使用资本,因此对于埃克森美孚这种已经相对成熟的炼油厂分布来说,这方面的投入较低。而上游的勘探开采,资本支出较高,所以不同板块的ROCE还不能简单类比。埃克森美孚国内外业务回报差异显著,是因为美国国内的原油平均实现价格较低,导致其在上游业务的国内资本回报不如海外。但也正因如此,其国内炼油成本显著低于海外,下游业务的国内资本回报明显。这实际上就是一个硬币的两面。

然而,美国国内炼油业务的成本真的较低么?美国最大独立炼油企业瓦莱罗能源(ValeroEnergy)的数据显示,在过去20年中,其炼油业务利润率在扣除通胀影响后,并没有太大变化。并且,Valero公司近5年的年报显示,受油价高企的负面影响,09和10年的净利润率也曾随之见红。(见表二)这里需解释的是,相对勘探开采业务而言,炼油业务由于风险较低,本身的净利润率并不高。

美国炼油市场的转折点出现在2010年。2010年4月,北美、欧洲石油市场上最重要的两大基准原油脱钩,北美西得克萨斯轻质原油(WTI)与北海布伦特原油(Brent)价格倒挂,走势相背,北美能源市场发生关键性变化。在供给方面,高油价催生能源新技术,促进了页岩气和酸性重油的开发,但由于这些新油气田多位于加拿大和美国内陆,其配套管道设施与原油储存设施还未及时跟上,导致输送到WTI原油交割地--美国俄克拉何马州库欣地区的很多原油不得不以现价抛售,压低了WTI的价格。在需求方面,之前炼油市场的不景气导致美国炼油产能减少,处理能力降低,最终造成了美国炼油市场的定价权向卖方转移。

除去供需关系的变化,美国炼油成本的降低还得益于制氢成本的下降。处理重油使用的加氢裂化法需要大量制氢。Valero公司使用天然气制氢,据其测算,1百万英热单位(MMBTU)天然气价格每降低1美元,其炼油成本降低15-20美分/桶。北美气田的大量开采导致这一差价远胜WTI与Brent的脱钩。仅以2011年为例,以等量热值计,美国天然气价格只有Brent原油价格的20%左右,而欧洲为50%,亚洲则近70%。这一差值所带来的成本比价相当显著,同中石油的成本形成了鲜明对比。

但即便Valero公司拥有如此巨大的成本优势,其2011年的净利润率也仅为1.7%。由此可见,中石油炼油业务巨亏并非特别难以理解。避免巨亏,个人认为,国内应关停改造炼油厂,开放成品油进口,加强页岩油气开发,加强建设重油炼制能力。(杜航作者为特许金融分析师)