从供需关系洞见油气行业的2017年(图)

[中国海洋石油报2016-12-02]

数据来自:Coutesyofoilprise.com

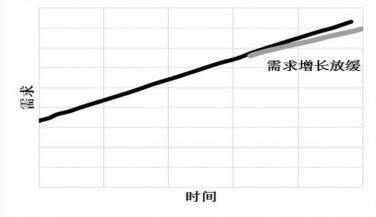

数据来自:Coutesyofoilprise.com需求增长减缓,但上扬趋势不变

需求方面,EIA(美国能源信息署)和IEA(国际能源署)一致认为,未来10年,石油需求量将平稳上升。即使遇到了经济的弱衰退,需求的增长只会有所减缓,但这并不能改变石油需求上扬的趋势。

在这里,我要对那些祈求未来10年内烃类能源用量不增长的环境保护者们说句对不起了。实际上,当前没有人认为它会发生。

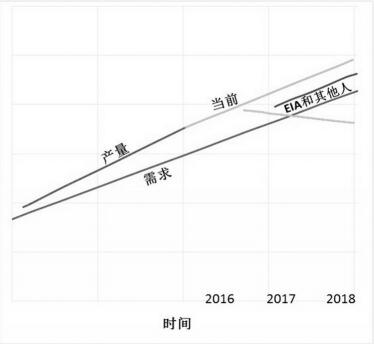

产量增长趋势放缓

再看供给方面,现在我们对全球石油基本产量趋势曲线图进行堆叠作图,给这些图配上相应的日期,并且描述出可能发生的情形。

首先,我们注意到,在油价跌得比产量更厉害之前,产量线会回到正常水平。这就是当前我们所经历的供大于求及其造成的低油价处境。

显然,如无意外,未来石油产量会超过需求。所以,一些分析师们担忧:“油价再也不会回到三位数。”

大多数分析师都认同,大幅削减资本支出预算会使常规油气生产商降低油气产量,同时增加储量、提高效率并削减开支。这不仅仅针对页岩油气生产商。然而,媒体和大多数分析师只是通过美国独立页岩油气“玩家们”来看全球石油市场。对我而言,这是他们犯的一个重大错误。我们在2016年就看到关于石油产量巨大分歧引发的一系列问题:近期墨西哥湾的钻机租赁结果,巴西出现的问题,很可能发生的俄罗斯所有新石油项目流产……

在石油产量趋势图上,我画了两条线:其中一条是EIA及一些分析师们做出的产量曲线,而我关注的是这些曲线未来走势。

EIA和大多数其他分析师们一致认为削减资本支出将会限制石油产量。他们开始争论产量从何时开始削减以及削减的幅度。他们坚信,在任何情况下,在和油价的赛跑中,任何产量的降低都会得到油价的回应,直到产量降低到美国页岩油气生产商再一次打开“油龙头”,重现产量过剩的情形。就像去年一样,几乎全年油价低于50美元/桶。在这种情形下,产量永远或者至少缓慢过剩直到重新平衡与产量相匹配。

我对以上看法截然不同。即使这些页岩油气“玩家们”拥有低廉的钻井成本和已经钻完但没有完井和投产的井,也不能重复他们在2012~2014年期间疯狂生产、增加产量的模式。我认为,这是由于融资限制和其他因素中缺少质量和效益所致。

融资拖累石油产量

近两年来,所有的常规和非常规资源的长期项目都没有得到融资,因此他们也没有石油产出计划。雪佛龙在2013年估计,到2030年,油公司至少要花费7万~10万亿美元来满足需求的增长和生产井产量的自然递减。而且这还不包括当前和今后2年勘探支出下降的因素。

实际上,近两年来所有的油公司和国有石油生产商都严重削减资本支出,他们已经把必要的预算支出置于计划表之外。

你们现在应该明白我对“产量下降曲线始于2016年后期并且持续下去”的观点为何显得有点激进。至少到2018年中期,当石油公司再次得到融资,到那个时候,产量才需要“追赶”需求。

最后,当油价轨迹变得清晰后,金融市场马上会充分利用时机—大量投机热钱注入,这会推动油价的上扬。

(原文作者DanDicker,刊于《时代》杂志,通讯员王珊编译)