大力发展生物质能源 实现绿色产业精准扶贫

特点二:生产指标小幅增长,一体化企业彰显优势

2015年,五大国际石油公司得益于新项目投产,原油产量均有所增长,增幅在1.7%~19.6%之间,平均增长8.4%;天然气产量,仅雪佛龙有小幅增长,其余公司则下降1%~9%,平均降幅3.9%;油气产量平均增长2.65%。平均原油加工量增长0.13%,油品销量增长2.04%。

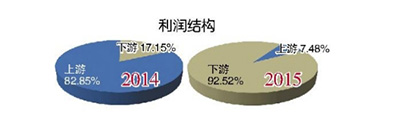

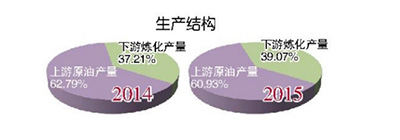

上下游结构是衡量一体化石油公司业务结构的重要指标,通常用下游炼化产量与上游原油产量之比来表示,普遍认为40%~50%较为适合。2015年,国际大石油公司该比例平均值为64%。五大石油公司业绩下降幅度最小的埃克森美孚和道达尔,其炼油量与原油产量之比分别为53%与49%,在各公司上下游结构最为均衡。

埃克森美孚缩减了油气产量目标,到2020年长期产量将介于400万~420万桶当量/日;2016~2017年将启动10个新的上游项目,并增加权益产能45万桶当量/日。BP计划2016年减少其位于美国阿拉斯加普拉德霍湾的钻井平台数量,计划由5座减至2座。雪佛龙维持对2020年产量增长预期不变,仍计划在未来两年时间里推出新的钻探项目。

特点三:投资整体下降,上游投资降幅较大

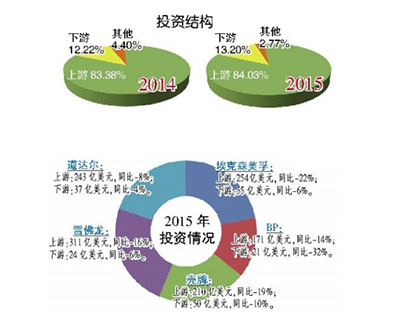

2015年,五大石油公司投资普遍下降,主要措施包括严控上游投资,对项目盈利性进行评级,推迟大型新建项目,对已发现的资源通过技术进步和降本增效提高盈利能力,缩减高成本地区勘探规模。投资额平均降幅17%。其中上游投资降幅大于下游。

低油价下,虽然上游投资降幅较大,但国际大石油公司投资结构依旧保持稳定,没有因为油价走低而弱化上游发展。2015年,平均上游投资占比84%,平均下游投资占比13.2%,与上年基本相当。

2016年投资预算合计同比下降13%。埃克森美孚表示,只要原油价格保持低位,将继续削减支出;壳牌2015年减少投资80亿美元,经营成本下降41亿美元,预计2016财年将进一步下降;BP、雪佛龙和道达尔投资预算降幅在9%~22%。

举措:优化资产降低成本增强核心竞争力

为应对低油价,国际大石油公司关注核心业务,通过释放资产保障现金流。

埃克森美孚加拿大子公司以21亿美元出售加油站;壳牌2014~2015年完成资产出售超过200亿美元,预计2016~2018年资产出售将达300亿美元,包括出售澳大利亚和意大利的下游业务、在英国的很多零售网点以及在丹麦和挪威的销售业务等。雪佛龙将加快剥离在墨西哥湾大陆架的成熟资产,计划出售在南非75%的业务单元,将过渡到具有更少更复杂资产的以深水为重点的业务。道达尔计划出售40亿美元的资产,资产剥离计划将针对非核心业务,如管道和化肥业务。

国际大石油公司通过加强成本管理、裁减人员以及修改组织结构降低成本。埃克森美孚2015年在海上钻机投放控制、能源消耗、陆上油气开发、钻井服务等领域成本降幅明显;BP在此前宣布的油气开采业务裁员4000人基础上,将于2017年底前进一步在下游业务部门裁员3000人;壳牌宣布于2015~2016年裁员1万人,并于2015年降低首席执行官范伯登的薪酬8%至510万欧元(约合561万美元),并简化公司架构,合并页岩、油砂等非常规部门,重组LNG业务,成立3个新部门,分别为综合天然气部、非常规资源部和上游部,其中综合天然气部的核心功能包括LNG生产管理和将LNG交易并入上游资产组合,新部门可通过模拟BG的LNG组织方式和文化,节省大量开支。(作者单位中国石油经济技术研究院)

三、制ߓ�实可行的实施方案,确保产业精准扶贫取得实效

生物质能源项目落户后,必须实现与精准扶贫的无缝对接。首先,要通过县、乡、镇、村扶贫办了解当地贫困人口情况,建立相应数据库,优先聘用有劳动能力的贫困人口成为产业工人参与原料收购、运输、破碎、加工、成型及管护等工作,与其签订劳动合同并通过业务培训将其培养成掌握作业标准和管理标准的现代工厂员工,并为他们甚至其所有家庭成员办理各类医疗及养老保险等,避免因大病和意外事件使家庭陷入更加深重的贫困处境。

其次,要因地制宜地组建原料收购与管理工作“合作社”。动员贫困家庭有劳动能力的人员入社,生物质能源项目公司与合作社签订长期的生物质原料购销合同,向项目公司出售生物质原料,获得的收益支付给入社的贫困人员。

再次,积极与贫困户家庭合作营造能源林项目,项目公司提供种苗及肥料,并培训种植管护技术;对能源林产出的原料,项目公司以市场公允价格保障性全额收购,确保贫困户拥有稳定收入来源。

第四,利用节能技术用生物质能源工厂余热建设农村大型冷库,为当地农民生产的水果、蔬菜、水产、肉蛋等商品提供保鲜服务,减少浪费损失,增加农民收入,帮助其脱贫。

第五,将生物质能源工厂产生的碱性肥料无偿赠送给贫困家庭,指导其与动物粪便混配生产复合肥料,并培训他们种植高附加值的特色农林业作物,提高收益实现脱贫。

此外,生物质能源项目公司应拿出部分利润资助贫困家庭适龄儿童读书直至大学毕业,未能考取大学的适龄青年,可为其安排职业培训并在项目公司安排合适岗位完成就业,切实避免贫困家庭代际传承现象的出现。

最后,为帮助无劳动能力的贫困人口实现脱贫,项目公司可将国家扶贫资金折合成有保底收益的优先股权分配给他们,确保其收入稳定,实现脱贫。

这些实施方案的切实执行,将全面保障生物质能源产业精准扶贫目标的有效达成,使我国扶贫工作实现可持续性。(作者为全国人大代表、阳光凯迪新能源集团有限公司董事长)