玩转石油金融市场投融资工具(图)

[中国观察2015-09-28]

文|冯跃威

近年来,全球与大宗商品相关的交易所交易基金(Exchange-TradedFunds,ETF)发展十分迅猛。特别是美国次贷危机爆发后,世界主要国家为了拯救经济采取了异常宽松的货币政策,导致大量游资冲击金融资本及大宗商品等市场,倒逼市场各类主体不断进行金融交易工具和交易手段的创新,而原油ETF就是其中最重要的一种创新型投融资工具。

原油期货因其价格连续、交易便捷、代表性强逐步成为国际原油价格的定价基准。纽约商业交易所(NYMEX)的WTI原油期货和洲际交易所(ICE)的布伦特原油期货是当今世界上两个最重要的原油价格基准,备受华尔街银行家的关注,成为石油金融创新工具追踪标的的挂钩对象。

与原油期货相比,原油ETF的发展历史相对较短,但作为一种新型投融资工具受到华尔街等金融机构的高度青睐,它们通过商品互换、商品基金或相应的股票、债券等途径募集资金再投资石油金融市场,将原油ETF打造成了联系金融资本与NYMEX和ICE等市场的重要纽带和影响原油价格走势的重要投融资工具之一。

1、打造新型投融资工具

在石油金融市场上,各类主体除用自有资金直接参与交易外,还通过自身优势,在金融市场上向社会公开发行各种创新型金融产品(以下称工具),在募集到资金后,再到石油市场上进行投资、投机或套利,追求利润最大化,同时也影响着市场。

这些金融交易工具包括ETF、反向ETF(InverseETF)、交易所交易债券(Exchange-TradedNote,ETN)、交易所交易商品(Exchange-TradedCommodity,ETC)和交易所交易产品(Exchange-TradedProducts,ETP)等。

它们主要服务于那些有石油资产配置需要,或者是想从石油价格波动赚取收益的投资人,包括那些没有实力、能力和和机会直接参与NYMEX和ICE等石油金融市场的个人、政府部门、中小企业或中小银行等。

尽管使用这些创新型石油金融工具需要缴纳不低的管理费,且此类工具不如原油期货活跃,还存在有不能完全规避的风险等,但比起自己直接进场交易还是更有效率和更为安全,因此这些金融交易工具得以迅速发展。

1.1ETF

ETF是一种跟踪标的指数或实物原油等基础资产价格变化并在交易所上市的开放式基金,属被动式管理基金。其中,原油ETF不仅可以像股票、封闭式基金一样在二级市场进行交易,也可以在一级市场申购和赎回,具有交易简化、交易成本和交易门槛低等特点,因此受到市场认可,并成为普通投资者参与石油金融市场的投资工具。

在全球,美国是当前ETF数量最多、规模最大的国家,其ETF规模占到全球ETF总规模的70%以上,且在全球商品ETF中,规模排前6位的均来自美国。截至2015年4月22日,美国共挂牌交易ETF1489只,其中原油ETF25只,天然气ETF11只。法国、加拿大、德国等资本市场较发达国家的ETF规模也较大;亚洲的日本和韩国也跻身ETF规模全球前十位,尤其是日本的ETF规模近400亿美元,占全球ETF总规模的2.33%。

全球第一只原油ETF诞生于2005年7月,是ETFSecurities推出的布伦特原油一个月证券ETF(ETFSBrent1MonthOilSecurities)。该ETF注册在泽西岛,以美元定价和结算,在伦敦证券交易所(LondonStockExchange)、纽约泛欧交易所(NYSEEuronext)、德意志交易所(DeutscheBorse)等交易所上市交易。此后,ETFSecurities还推出了追踪WTI原油的ETF,包括原油在内的能源ETF创新大幕由此拉开。

经过多年高速发展,原油ETF已相当成熟。除了设计有传统的ETF外,近些年还创新出了多头ETF、空头ETF、杠杠ETF等交易工具,在杠杠ETF中又设计有±1倍、±2倍、±3倍等6种以上的杠杠级别。

例如,美国最大的杠杆ETF管理人ProShares公司设计并上市交易了两倍做多道琼斯-瑞银原油指数ETF(UltraDJ-UBSCrudeOil,交易代码:UCO)、两倍做空道琼斯-瑞银原油指数ETF(UltraShortDJ-UBSCrudeOil,交易代码:SCO)等5只原油ETF和2只天然气ETF。

2006年4月10日,美国石油指数基金(UnitedStatesOilFund,交易代码:USO)在纳斯达克交易所(NASDAQ)正式上市。虽然它的成立时间较第一只欧洲Brent原油ETF晚了近一年的时间,而且上市初期表现平平,但由于其管理人的视野宽阔,跟踪投资的标的资产不仅有NYMEXWTI原油价格和部分短期国债,而且持有ICEBrent原油、取暖油、汽油、天然气及其他石油燃料期货等,加之后期的经营业绩优良,因此迅速得到投资人的青睐,发展成为全球规模最大的原油ETF。该ETF不仅为全球中小投资者提供了投资产品,而且成为华尔街大投行分散风险的工具。

截至2015年4月22日,该基金前五位机构投资者均为金融寡头(高盛公司、摩根斯坦利、瑞信AG、花旗集团、摩根大通公司),它们持有的基金份额达到该ETF总份额的50.25%。

1.2ETN

ETN是一种新型债务融资工具,即投资银行发行的债券类产品,通常为无担保债券,其收益与标的资产挂钩,承诺给投资者完全相同或数倍于(杠杠型)标的指数的收益率。它所挂钩的标的资产类型十分广泛,包括商品指数、权益指数、债券指数及波动指数等。

第一个ETN是由巴克莱银行在2006年发明的iPath系列产品,该产品是为了追踪AIG商品指数和高盛原材料指数而设计的一种金融型交易工具。此后,ETN凭借着其跟踪标的多元化、无跟踪误差、流动性好等优势迅速发展。

由巴克莱银行和德意志银行开发的iPath和Powershare系列产品迅速成为全球最著名的ETN产品系列,其中,Powershare系列产品中有两倍做空原油ETN(PowerSharesDBCrudeOilDoubleShortETN,交易代码:DTO)、做多原油ETN(PowerSharesDBCrudeOilLongETN,交易代码:OLO)和做空原油ETN(PowerSharesDBCrudeOilShortETN,交易代码:SZO)等工具。

以DTO为例,该债券份额99.8%掌握在虚拟金融公司(VIRTUFINANCIALLLC)、海纳国际集团(SUSQUEHANNAINTERNATIONALGROUP,LLP)、摩尔卡博特公司(MOORS&CABOT,INC.)、QCM开曼公司(QCMCAYMAN,LTD.)和瑞信AG(CREDITSUISSEAG)五家金融公司手中,社会参与度极低,因此,它们已基本上退化成面向金融财团定向发售的金融工具。

1.3其他工具

ETC也是一种创新的金融工具,它可以被看作是ETN的子集。通常情况下,在交易所交易的ETC背后都有商品做支持,如原油、天然气以及取暖油等;其盈利模式是在价格上涨中获利,因此可以被用来对冲能源成本的上涨。能源ETC的投资风险较大,更适合抗风险能力较强的投资老手。

此外,还设计有交易所指数交易工具(Exchange-TradedIndex,ETV)和ETP等交易工具。其中,ETP是由能源企业股票构成的一种组合性投资工具,其设计原理是紧密跟踪某个具体能源股票的价格和收益,可以构成跟踪油气勘探生产、非常规油气生产、石油服务、石油设备及服务、原油票据等多种类型的交易工具,例如在NASDAQ上市交易的IEO、IEZ、OIH和XES等金融工具,它们最终又都会与WTI油价产生密切关联。

这些融资工具经过创设、上市交易,迅速成为石油金融市场里最重要的资金来源之一,其规模与发起人的运作能力和水平、储蓄资金持有人对市场的理解与判断、标的资产价格所处位置等相关,而这些融得的资金又会依照发行承诺进入石油金融市场,追求与标的资产价格的一致性。它们会在利润的驱动下,努力表现,尽可能吸收社会闲散资金,并进而可能对油价产生影响。

与有实物支持的ETC相比,原油(期货)ETF一般不直接持有原油实物,主要通过投资交易所的原油期货或场外交易市场的原油商品远期、互换等金融衍生品,以达到间接跟踪影响原油价格走势的作用。这种与实物资产相脱离的特征,使单纯追求盈利的金融资本将投资人的盈利预期传递到油价上来,从而打通了与原油期货市场之间的联系通道。

2、在迁仓中套利

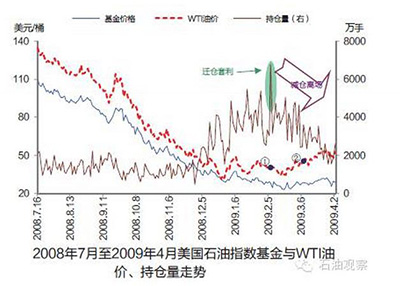

美国石油指数基金(USO)是主要从事互换交易的商品指数基金,主要追踪NYMEX的WTI原油近月期货,投资组合涵盖NYMEX和ICE交易所的原油期货,同时兼顾投资成品油期货,如燃料油、汽油等。

为此,该基金持有相关油品的期权、远期合约、掉期合约以及投资2年内到期的短期美国国债,并适当保留少部分现金头寸。它看似是一种“消极投资”策略,但所涉猎追踪的油品十分丰富,“照顾”到了石油主要产品。该基金规模庞大,因此在迁仓(roll-over)操作中不免会对市场产生影响。

2008年全球金融危机蔓延后,WTI油价从每桶147.27美元一路下跌,当油价下跌惯性趋势形成后,对做空石油的投资需求也同步增加,缺乏避险能力的中小投资者或储户自然会选择类似USO这样的ETF基金进行投资。由于大量资金涌入,迁仓操作使下跌中原本交投清淡的市场变得更是雪上加霜。

随着交割日的临近,要保留头寸就必须通过迁仓来改变原有头寸的交割日期。但是,随着投资ETF资金量的增加和ETF持有WTI原油期货仓单增大,不仅使大规模迁仓存在交易深度不足的风险,而且还会对油价产生明显影响。

这一风险终于在2009年2月6日暴发,并对WTI油价造成重大冲击。在开始迁仓后,3月合约WTI油价下跌2.5%,而4月合约反而发生异动,上涨了0.9%,并使当日两合约收盘时的价差拉大到令人难以置信的每桶近6美元;而且此前3个月时间内该基金持有的即期WTI原油合约头寸猛增到9.5万手,接近NYMEX即期合约总规模的20%~30%,这显然已大大超出美国商品期货监管委员会(CFTC)对WTI原油期货投机头寸单月合约持仓不得超过1万手、全部月份2万手和即期月份最后三天3000手的限仓规定。

然而,CFTC对此视而不见,迁仓操作成为ETF基金经理们实现跨期套利的最佳良机,5个交易日内将WTI价格打下了17.46%,这对非跨期套利交易者产生了显著冲击(见图1中①)。13天后市场传闻ETF正在接受监管部门的调查,3月6日CFTC证实(见图1中②),其执行委员正在对参与2月6日即期WTI原油合约(3月期货)头寸向4月交割合约大规模迁移的USO及其他机构进行调查,相关基金的投资者随即开始减仓撤资,以降低风险。

从随后的操盘实证情况看,在2008年7月至2009年4月间,USO基金价格与WTI油价呈正相关关系,系数为0.99;原油期货持仓量与WTI油价呈负相关关系,系数为-0.86,油价超前35个交易日。

由此可以初步判定:1)该基金的中小投资者对价格明感性较差,随着价格走势明朗才参与基金投资,因此存在油价对持仓量的先导效应;2)该基金价格与WTI油价保持了较高的一致性,体现了基金跟踪原油价格变动的能力和水平,从而会增强对有关投资者的吸引力,投资者可以藉此将对油价的预期传递到对WTI期货合约的炒作上,并进而对油价产生显著影响——正如上述迁仓过程中出现的对油价的操纵现象,并由此招致监管风险。

2014年底,随着美联储量化宽松政策的陆续结束,欧洲、日本新一轮量化宽松陆续加码,倒逼美元不断升值,美元实际购买力上升,包括原油在内的大宗商品价格集体下跌。而美国股市滞涨,特别是在随后的半年内,美国股市的增量资金越来越少,欧洲股市也大体相当,多处于横盘或下降的趋势,并没有因为量化宽松而给股市带来更多的阳光雨露,加之发展中国家股市容量有限,致使大量资金不断在全球寻找投资机会。

恰在此时,国际油价几近腰斩,投资机会显现。从2014年第四季度开始,中小投资者关注到油价下跌带来的投资机会,于是纷纷将储蓄资金从银行搬出,转投类似USO的原油ETF。从USO的实际情况看,持仓总量一路攀升,与油价呈现出高度的负相关关系,系数为-0.93;而且基金价格与油价仍保持很好的相关性,相关系数达到0.99(见图2)。

2015年2月迁仓时再次引起了WTI油价的躁动,交易量再次放大,并在迁仓前3个工作日内将油价拉升9.97%。在迁仓后的第一个工作日,3月份和4月份的WTI合约价都下跌了8.5%左右。若操作选择正确,在这一涨一跌间可以获得至少100%以上的投机收益。

从持仓看,3月份合约持仓减少2.15%,而4月合约新开仓增加8.18%,表明更多的投机者在利用ETF迁仓之机短线做空套利,其效率不仅高,而且通过调控远近期合约价格按比例同步下跌,既有效地避开了监管者的稽查(监管者对此又一次视而不见),又不影响盈利。

无论是2009年2月6日因迁仓操纵油价被CFTC稽查,还是2015年2月3日故伎重演,平安地迁仓套利,只要有节制,ETF投融资平台就可以有效地将NASDAQ证券市场、场外OTC市场与NYMEX市场连接在一起,USO等ETF融得的大量资金就可以高效地转投到NYMEX等市场,进而提高了WIT期货合约交投的活跃程度。

3、认识

从屡屡发生的迁仓异动和近期ETF等金融工具中投资人持仓倾向变化看,华尔街投行和无疆界金融资本参与和投资ETF等金融工具的比重都在上升,甚至已成为它们最重要的融资工具之一。

由于美国的金融资本市场是一个高度融合的市场,华尔街可以通过NASDAQ等金融资本市场融资,在OTC等市场进行资产配置,再到NYMEX等市场投资,对原油等大宗商品定价并从中索利,这已成为华尔街银行家投融资的重要策略之一。因此,这些ETF投融资工具可以帮助金融资本在多个市场体系内进行优化配置,并对市场施加影响,追求1+1>2的经营绩效。

有鉴于此,关注石油市场及原油价格走势,需要关注美国整个金融资本市场结构以及各类金融工具的特点,特别是金融资本的流向以及战略意图,进而才能对国际石油市场有一个更为客观和清醒的认识。(原载《国际石油经济》)