中国社科院发布《世界能源中国展望(2014—2015)》

"生态能源新战略"描绘"中国蓝"

[中国石油新闻中心2015-03-26]3月25日,中国社会科学出版社举办《世界能源中国展望(2014-2015)》(下称《世界能源中国展望》)报告发布会,就生态与能源协调发展、中国能源供需走势、能源政策制定方向等问题进行研讨。

就在前一日,中共中央政治局会议审议通过了《关于加快推进生态文明建设的意见》。中国生态文明建设提速,美丽中国春意渐浓。

在此背景下,中国社科院研究员徐小杰领衔主持的《世界能源中国展望》长期研究,2020年前主要探索的就是在中国生态文明建设和全球应对气候变化议程中,中国能源供需与结构变化趋势、能源政策选择和国际合作趋势,以期向能源政策制定者、能源产业、公众提供其独立视角、判断依据和结论。

《世界能源中国展望》认为,政策制定者要回归能源本性,回归政策本位,回归本职。徐小杰及其研究团队提出并详细介绍了报告的核心情景--"生态能源新战略"。

其一,能源发展目标包含但不限于经济增长的需求。

其二,能源服务于"人的全面发展"。能源发展不仅是组织规模开发、增加能源供应、创造就业和利税,而且是不断走向清洁、多元、灵活和高效开发利用的能源服务。

其三,能源发展不仅是能源产业的发展,还是国家根本利益和公众利益的提升;能源发展决不仅是一国之事,还是世界发展利益所在。因此,能源发展必须体现多产业、多部门和地区间的协同创新与发展,必须突出产业、国家和公众利益的统一,必须强化国内外的开放、包容和协调发展。

当前,全球能源行业正处于大变革、大发展过程中。中国投资协会能源研究中心副理事长曾兴球认为,新技术增强了供应端的能力,同时降低了消费端的需求,也在改变能源供需结构。展望世界能源供需未来趋势,需要特别关注技术研发新动向。

"除了油气勘探开发新技术、煤的清洁利用技术、新能源开发技术等,还应关注集成常规技术、完善核心技术、创新前沿技术的应用前景。"曾兴球说,"能源革命的根本问题是技术革命,企业转型升级的主要标志是技术升级。新技术决定新阶段,新技术展现新格局。未来能源市场如何发展是由新技术决定的。"

"四个中东"构建能源新格局

本轮国际油价大幅波动是国际石油供需关系失衡的反映,更是全球石油需求转型、东移,供应多元和多中心化,以及美国对国际能源市场影响力增强的直接结果,预示着国际油气竞争新阶段和游戏新规则的开始。

报告指出,在2020年前后,美国石油进口锐减,天然气及煤炭出口增长;东南亚地区天然气出口面临困境,煤炭进口继续增长;巴西由石油进口国转为出口国;沙特等海湾产油国注重巩固和扩大全球石油供应份额,伊朗和卡塔尔以外的中东多数产油国将先后沦为天然气进口国;而俄罗斯中亚国家油气增长将面临更大的压力,面对欧亚市场的竞争更加激烈。

在未来的新格局中,中东地区的沙特和伊拉克、"新中东"地区的美国和加拿大、中东以外的俄罗斯中亚国家和"需求中东"的中国和印度之间的能源竞争关系将成为2015年低油价市场和世界能源发展的新常态。

2015年,国际原油价格持续走弱,预计平均维持在每桶60美元至70美元左右。

需求趋稳伴随转型再加速

从中长期看,全球能源需求增长相对平稳。2025年至2030年,通过经济结构转型和政策引导,全球能源需求年均增长率将由目前的2%降低至1%。欧洲、北美、日本和韩国的能源需求趋于稳定或下降;今后几年新增能源需求主要集中在亚洲(特别是中国、印度和东南亚地区)、非洲、西亚和拉美地区。到2030年,印度、东南亚和西亚地区将成为全球能源需求的新引擎。

根据国际能源署(IEA)的预测,全球煤炭需求占比将由2012年的29%下降到2030年的26%,石油需求占比由2012年的31%下降到2030年的28%,作为清洁能源的天然气、核能和可再生能源合计比重将从2012年近40%逐步提高到2030年的46%,基本与煤炭和石油合计比肩。这一趋势预示2030年将迎来一场影响巨大的全球能源消费结构的优化过程,是对各国能源转型政策的清晰体现。报告认为,基于中国新能源政策的调整趋势,2015年年底举行的巴黎气候变化峰会如能达成全球性承诺,这一转型势必将加速。

"中国引擎"进入优化关键期

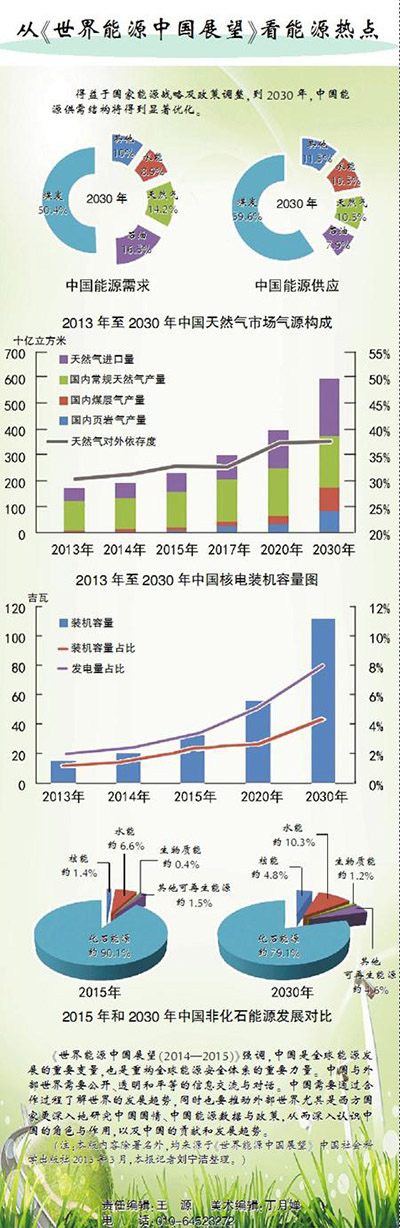

《世界能源中国展望》认为,2020年前中国能源供需增长依然强劲,2020年后增长缓慢,与宏观预期相当。报告指出,2014年中国能源需求比上一年增长2.92%,能源供应比上一年增长2.59%,能源需求与供应分别为38.78亿吨标准煤和34.71亿吨标准煤。2015年,在天然气需求增长、核电项目相继投产和风能等其他可再生能源需求的带动下,中国能源需求将达到40亿吨标准煤,比2014年增长3.18%;而能源供应为35.67亿吨,比2014年增长2.75%。

"十三五"时期,受中高速经济增长、"新四化"的推动和系列环境政策等的约束,到2018年,中国能源需求增长速度有望进一步提升到3.97%,5年年均增长速度为3.79%,而能源供应年均增长速度为2.72%。

到2020年,中国能源需求将达到48.18亿吨标准煤,能源供应达到40.79亿吨标准煤,供需表观缺口为7.39亿吨标准煤,到2030年能源供需表观缺口为8.46亿吨标准煤。

但是,从2020年到2030年,中国能源供需年均增长速度下降1%左右,进入缓慢增长期,凸显了"十三五"时期对中国能源转型和结构优化的重大意义。

"自我革命"推动煤炭达峰值

2020年至2025年,中国煤炭需求进入高峰平台,2030年煤炭需求占比降至50%。2014年至2015年中国煤炭供需增长在1%以下,预计2015年中国煤炭需求达到25亿吨标准煤,煤炭供应达到26亿吨标准煤。报告认为,"十三五"时期,中国煤炭需求年均增长速度回升至2.37%,预计2020年达到28.15亿吨标准煤;煤炭供应年均增速为1%,2020年达到27.50亿吨标准煤后,中国将进入煤炭供需的高峰平台。之后,煤炭需求和供应年均增长为零或负数。

报告认为,2014年,中国煤炭的能源需求占比已降到65%以下,2017年可下降到60.8%,2020年和2030年煤炭需求占比有望分别下降到58%和50%左右,体现出控制煤炭消费的标志性效果,也将展现中国煤炭产业"自我革命"性的阵痛和能源转型的必然趋势。

能源替代决定油市渐平稳当前,国际油价在每桶40美元至50美元之间徘徊,国际油气格局正在发生新的变化。报告预测,2030年前中国石油供需基本以1%至2%的速度增长,石油需求占比稳中有降。

报告指出,2014年,中国石油需求增长1.80%,达到5.08亿吨;国内石油供应增长0.53%,达到2.1亿吨。2015年石油需求增长1.79%,达到5.17亿吨;国内石油供应维持2.1亿吨。

预计"十三五"时期,中国石油需求年均增长速度为1.67%,2020年达到5.62亿吨;国内石油供应年均增长为1.12%,2020年石油供应量为2.22亿吨。

2030年,中国石油需求和供应分别为6.36亿吨和2.5亿吨。2014年,中国石油的能源需求占比为18.71%,2020年将下降至16.65%;2014年石油的能源供应占比为8.64%,2020年下降为7.78%;对外依存度基本稳定在60%,并保持到2030年。

报告认为,石油需求增长趋缓态势有赖于未来燃油替代、石化原料替代和节油效果的提升。

"气化"加速折射清洁化趋势

2020年前,中国天然气需求将保持双位数增长,天然气需求占比稳升至10%,对外依存度稳定在37%左右,油气比得以优化。2014年,中国天然气需求表观消费量为1830亿立方米左右,增长9%;天然气供应增长11.97%,达到1330亿立方米。预计2015年,天然气需求因产量和进口量的双推动而达到2300亿立方米左右;国内天然气产量增长18.32%,达到1550亿立方米。

"十三五"时期,中国天然气需求年均增速降为11.21%,2020年国内天然气需求达到3918亿立方米,产量为2450亿立方米。非常规天然气生产将发挥越来越重要的作用。到2020年,页岩气和煤层气产量均有望达到300亿立方米,成为中国天然气供应增长的重要推动力。

但是,2020年至2030年中国天然气供需增长率降到5%左右,2030年需求为5934亿立方米,国内产量预计为3700亿立方米。

2014年,中国天然气需求占能源需求总量的6.3%,2015年、2020年和2030年分别为7.4%、10.45%和14.22%。2014年,中国油气比为1∶0.4,2020年油气比为1∶0.63,2030年油气比为1∶0.84,反映了中国能源清洁化和油气比优化的重大趋势。

新兴能源创造强劲增长极

中国可再生能源尤其是非水现代可再生能源需求将持续显著增长,2020年后可再生能源需求占比有望超越石油。2014年,中国可再生能源需求增速为15.66%,达到3.82亿吨标准煤。预计2015年,这一数据将缓增至约4亿吨标准煤,2020年则进一步提升到5.68亿吨标准煤,占中国能源需求总量的11.78%。2025年和2030年,中国可再生能源需求继续提高到6.4亿吨标准煤和7.58亿吨标准煤。报告指出,2025年后由于水能、生物质能增长放缓,中国可再生能源需求增速下降。2015年,水能在可再生能源需求中的占比将由2013年的83.6%降至80.5%,2020年下降为67%,2030年为63%。

非化石能源的发展是能源结构优化的一个重要体现。2014年,中国非化石能源(包括地热取暖和生物燃料)占比达到12%,预计2020年达到16.3%,与石油的需求占比比肩,之后将超越石油占比。报告认为,应对非化石能源进行整体规划和施策,解决可再生能源发展面临的市场、技术和管理中的一系列问题。

强力政策保障践诺碳减排

在"生态能源新战略"情景下,中国的碳排放目标可提前实现。预计2015年,中国化石能源二氧化碳排放总量近80亿吨,2020年达到91.74亿吨。之后,随着能源需求增长放缓,特别是在煤炭需求达到峰值之后,中国碳排放的缓增趋势更为明显,到2025年碳排放总量可控制在95亿吨以内,并达到峰值。

这一预测中的重要政策因素是2013年下半年以来国家颁布的一系列强制政策,包括2013年9月公布的《大气污染防治行动计划》、2014年5月16日发布的《能源行业大气污染治理方案》,以及2011年发布的《火力发电大气污染排放标准》对2012年新建火力发电项目和2014年7月后的现有火力发电项目的排放规定。这些强制政策将对2017年前化石能源消费和大气污染产生重大影响,尤其是在东部地区。报告认为,这些政策措施将带来一系列技术进步、体制改革压力和能源效率的提升,从而推动2020年后能源消费和碳排放增长趋缓。

另外,报告认为,2017年,中国单位GDP二氧化碳排放量(即碳强度)将比2005年下降41%,2019年达到45%,2020年达到48%,提前实现中国政府已公布的碳减排承诺。