中东油气投资再掀新高潮(图)

2018/10/17

关键字:

来源:[互联网]

[中国石油新闻中心2018-10-16]

伊拉克西古尔纳项目8号站新罐区建设现场。

在国际油价持续复苏的大背景下,需要综合分析油气资源投资方向,从战略发展考量,进行油气资源的价值投资。受国际油价震荡回升及国际市场可能会出现供应紧张所致,今年年初以来,中东产油国纷纷加大投资,提高原油产量。

海湾合作委员会产油国近日宣布,将在未来10年,在该地区内投入7000亿美元用于开采和产能扩大项目,目前已有174个项目在规划之中。

据石油输出国组织(OPEC)最新统计数字,为兑现满足消费者需求的承诺,9月份欧佩克成员国原油产量增加,其中沙特阿拉伯产量接近历史最高水平。与此同时在6月底欧佩克会议决定从7月起开始增产后,欧佩克第二大产油国伊拉克产油量大增,原油出口增速也有所上升。而作为天然气出口大国的卡塔尔将进一步巩固全球最大的液化天然气(LNG)输出国地位,力争将LNG年产能由目前的年产7700万吨提升至1亿吨。

全球经济复苏油气需求稳步增长

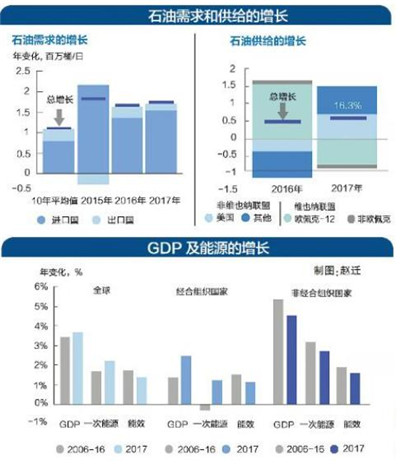

2017年,全球经济回暖,复苏稳健,能源市场成功渡过“寒冬期”,需求增速超出预期水平,从而推动原油库存进一步下降。

根据国际能源署(IEA)9月份最新报告预测,今年全球石油需求稳步增长,为每天9910万桶,2019年将增长至每天1.01亿桶。在石化产业、道路货运、航空和航运需求推动下,预计至2040年,全球石油需求仍将增长到每天1.05亿桶。

未来,石油和天然气在能源资源版图中的占比虽然会有所下滑,但并不会很明显,预计占比将从83%下滑至78%。新能源发展迅速可以弥补原油供应减少造成的供应紧张,从而让原油需求并不那么紧缺。然而,新能源的供应量和原油的消费量之间的差距依然很大。尽管全球对原油的需求百分比在下降,但原油近10年在能源供应上所扮演的重要角色,仍然不可替代。

据悉,至2040年,油气需求增长大部分将来自亚洲。预计亚洲将占到国际油气进口总量的70%,其中大部分来自非经济合作与发展组织成员的亚洲国家。新兴市场,尤其是中国和印度的机动车数量增长、精炼及化工产能提升,是拉动油气需求的主要驱动力。

对于中东产油国和能源供应新生力量美国来说,亚洲市场是必争之地,且其重要性日益凸显。经济学家指出,自从美国页岩油产量提高,美国在亚洲石油市场的份额也在增加。特别是特朗普上任以来,充分利用各种外交手段,致力于推动加大美国天然气出口,中国就是其主要目标市场。

“页岩油”上升份额之争日趋激烈

为了使油价走出低谷,增加财政收入,由欧佩克及以俄罗斯为首的11个非欧佩克成员国签署了减产协议约束,全球石油减产,每天180万桶。

近两年原油市场形成了Brent领涨,WTI跟涨的局面。两者价差已从2016—2017年上半年的平均水平每桶2美元扩大至每桶5美元,这是因为欧佩克减产以及中东地缘政治事件直接导致了以Brent为定价基准的原油供应减少,但是以WTI为定价基准的原油供应并没有减少,反而在增加。Brent与WTI原油价差也反映出欧佩克减产取得成效,油市局面改善。

美国由于不在该协议约束范围内,乘机扩大页岩油产量。自2010年页岩油革命之后,美国页岩油处于加速增长状态。美国在全球市场上扮演着日益重要的角色。因为2015年原油出口禁令解除,出口大量增加,甚至一度达到每天200万桶。

美国页岩油行业曾对2010年和2017年的价格上涨均做出了快速的反应,未来也将继续根据价格信号进行调整。但是全球供应还是对欧佩克国家会继续存在依赖性。在欧佩克国家中,超过每天200万桶的备用产能来自沙特阿拉伯。这凸显了其作为欧佩克最大生产国,在稳定全球石油市场中所发挥的至关重要的作用。

油价是石油行业兴衰的晴雨表。油价和整个行业兴衰发展息息相关。2014年6月以来,油价断崖式下跌,全球油气行业上游投资进入下降期。

近4年的油价下跌,对整个原油行业造成了重创。由于油价急挫,加上美国页岩油供应大增,很多国际石油公司只能对外降本增效,对外减少投资。这个情况经过近4年的演化,造就了现在原油紧缺的局面。

2017年是新油田产量最少的一年。在2015年至2017年低油价的大环境,新上马大型项目严重匮乏,在充分消耗完存续项目投产所形成的新增产量后,欧佩克维持减产,今明两年将很有可能面临新增原油供应不足以弥补产量自然衰减,从而出现供求基本面转向供不应求的情形。

市场逐步回暖地区投资信心恢复

2016年下半年以来,国际油价企稳回升态势已经显现,这增强了投资者的信心,经营环境逐步趋稳。国际石油公司降本效果明显,现金盈亏平衡油价由3年前的每桶90美元下降到每桶50美元。今年年初以来,国际油价保持在每桶60美元上方,国际石油公司投资回暖明显,经营战略由紧缩转向扩大投资、提高产量上。

勘探仍是石油公司未来发展的主要增长引擎,国际石油公司把投资的目光转向能带来更高勘探价值的区块。国际石油公司在投资组合中优选成本低、回报快的石油项目,将有限的资本支出投入到短期高收益、盈利能力强、发展前景更好的项目及区域,以此带来更高的回报,提升公司的现金流水平。今年以后勘探投资逐渐上涨,2021年可望增至700亿美元左右,勘探投资占比将恢复至14%左右,勘探新增产量占比2022年会达到高峰。

俄罗斯能源部部长诺瓦克在瑞士达沃斯论坛期间表示,今年全球油气业投资增长可能达到2017年水平的10%。诺瓦克称:“投资首先是用于支持石油开采、开发新项目、为每天增加的130万至150万桶需求量提供保障。”

全球能源行业投资增加将带动中东地区投资改善。预计未来5年,沙特将领跑区域能源投资,达到1490亿美元。其次是阿联酋,预计投资达到720亿美元,这主要是因为两国都希望提振石油和天然气行业,带动本国经济快速增长。科威特计划投资590亿美元,石油部门占比超过50%。

石油和天然气行业的其他重大投资将在伊朗进行,预计未来期间计划投资规模达到670亿美元,伊拉克则为470亿美元。然而,这两个国家政治和经济前景存在较大不确定性,政治风险程度更高。受地缘政治影响,投资环境仍然脆弱。

由于石油收入下降,海合会政府在过去3年收紧支出后宣布了扩张性预算,将优先考虑能源部门的关键性投资。

当前,中东产油国促进油气行业复苏面临的挑战是资本成本上升,因为一些政府发现吸引外资的难度加大。由于其外汇储备高,债务占国内生产总值比例相对较低,海合会在2017年成功发行超过500亿美元的创纪录债务,超过2016年的370亿美元。其中,沙特债务上升超过210亿美元,科威特为80亿美元,阿曼和巴林国际债务分别达到80亿美元和30亿美元。目前,中东地区地缘政治环境仍然脆弱,该地区持续不断的冲突造成政局不稳定,导致投资者对地区投资变得更加谨慎。

今年,影响中东石油市场的另一个重要因素是美国将于11月4日对伊朗再次实施与石油相关的制裁措施。石油出口是美国对伊朗制裁的核心目标之一。美国国务院政策规划主任布莱恩·胡克表示,美国正在劝说各国停止与伊朗生意往来,包括石油交易,美国的最终目标是“将伊朗原油出口收入降为零”。这意味着除非伊朗最大的三个客户——中国、印度和韩国,能够保证伊朗石油向其出口不受制裁,或者找到其他解决方案,否则此措施将迫使伊朗对亚洲市场每天260万桶的出口归零。

如果实施制裁,国际市场石油需求出现较大缺口,而这个缺口只能由有剩余产能的产油国填补。沙特首当其冲表示已准备好补位。目前,沙特阿美公司日产量950万桶,而其产能可以达到日产1250万桶。科威特也看到了伊朗石油制裁将带来的机遇。科威特表示,愿意帮助提高产量,以此避免一场全球性的石油供应短缺。

为了增加产能,沙特正在落实4140亿美元的10年投资预算,而科威特也制定了未来5年内投资1120亿美元的规划。到2020年,科威特计划将其产量从目前的每天320万桶提升至每天400万桶。

为抓住机遇,沙特阿美石油公司采取了一系列措施,为争取未来在亚洲更大的市场份额做准备,包括4月收购印度一个价值440亿美元的在建综合精炼厂项目50%的股份。同时,阿美还投资了马来西亚一个价值270亿美元的精炼化工厂项目;此外这个沙特还考虑在中国投资炼油厂。

科威特也不甘人后。今年4月,科威特国家石油公司开始运营一家新的轻油和天然气厂,以满足其东北亚和东南亚市场的客户需求。

在阿联酋,阿布扎比国家石油公司(Adnoc)也制定了1090亿美元的投资规划,用于扩大其上下游产业。

突出资源战略掀起勘探生产高潮

除了不断延伸国内外已有的上下游产业链,海湾国家石油公司巨头们还积极开采新油田,今年4月迎来了一波勘探生产授权的热潮。

阿布扎比国家石油公司此前宣布的4个在岸及2个海上区块项目面向国际石油公司公开招标,开展了史无前例的一次授权。根据历史和最新地理勘测数据,阿布扎比国家石油公司4月宣布,这些区块石油储量达几十亿桶,天然气储量达几万亿立方英尺。

今年7月19日,中国石油东方地球物理勘探有限责任公司与阿布扎比国家石油公司在阿布扎比签署海上和陆上三维采集合同。合同金额16亿美元,这是全球物探行业有史以来三维采集作业涉及金额最大的一笔合同。出人意料的是,阿联酋拉斯海马酋长国也第一次启动了油气田授权,包括4个浅水海上油块和3个在岸油块,目前该招标还未经过商业测试,如果通过工业开采评估,将再次扩大阿联酋石油产量。

巴林也宣布,已在其西海岸发现页岩油储备,储量超过800亿桶,致密气藏的储量在10万亿至20万亿立方英尺之间。巴林石油部部长表示,该油气储备预计将于5年内开始产出,可能将巴林这个石油净进口国变成石油净出口国。

伊拉克近期向国际石油公司公开招标.尽管招标的11个油块中只有6个购买成功,且无主要国际石油巨头参与,但值得注意的是其中2个油块的授权给了中国公司,显示出亚洲市场需求对中东地区产出日益凸显的影响力。

未来10年,全球石油产出从地理层面上将越来越集中,高成本产油国将逐渐让位于低成本产油国。尽管当前世界能源格局悄然改变,但中东产油国作为“油海”上的国家,因其资源和成本优势,其地位短时间仍难撼动,依然是投资者的乐土。